サラリーマンは副業ができないし投資なんかできないのでは?

と思っている方は多いと思います。

私はベンチャー企業に勤務しているサラリーマンです。昨年まで大きな資産は持っていませんでした。

そこから300万円の元本で2300万円の太陽光発電投資にチャレンジし、今では太陽光発電所のオーナーになることができました。

冒頭の写真は太陽光発電投資をすると決めてから、家族で行った太陽光発電の視察旅行です。

この視察旅行もお金はかかりましたが、開業費用ですから一部は経費化することも出来ます。

2016年11月に発電所は売電を開始し、今では晴れた日は何もしなくても1日1万円以上の売電収入を稼いでくれます。

もちろん投資なのでリスクはゼロではありませんが、20年間で4900万円近くの売電をし元本や利息を返済しても20年間で1600万円近い手残りがある計算です。

繰り返しますが投資元本は300万円です。

また幾つかのテクニックを使うことで元本の半分以上は1年以内で回収可能でした。

300万円の元本も余裕のある預貯金から出したのではなく、実は子供の教育費のための貯金でした。

賛否両論あるかもしれませんが、私は子供のためにもこのチャレンジをすべきだと思ったのです。

実際にやってみてわかったことは幾つかのハードルを乗り越えればかなりの人が実施可能な投資だということです。

多くのみなさんにもチャレンジ可能な投資です。

今回はそんな太陽光発電で初心者でも大きな利益を出していく方法をまとめてみました。

目次

1 なぜ太陽光発電投資をやろうと思ったのか

私はベンチャー企業とはいえきちんとした正社員です。危ない橋をわたらなくても日本人の平均程度の収入は確保していました。

ではなぜ、リスクを背負ってでも太陽光発電投資をやろうと思ったのか?

それは太陽光発電投資のよさをしっかりと理解していたからです。

そして投資をしないことのリスクを感じ始めていたからです。

太陽光発電投資をやろうと思ったわけをまとめてみましたので参考にしてみてください。

1-1 太陽光発電投資は売電単価が国に保証されており、融資がつきやすい

太陽光発電の良さは「国の法律にのっとって売電価格が決まっていること」です。

そのため収入が試算しやすく事業計画を立てやすいという特徴があります。

これはマンション投資や株やFXとは全く異なります。

その結果太陽光発電投資は金融機関からの融資を受けやすいという特徴があります。

1-2 投資をしないことのリスクとは? 一般的なサラリーマンが必要な金額を稼ぐことはできるのか?

それでは投資をしないことのリスクとはなんでしょうか?

私の場合、簡単に言うと給与が伸びづらくなっているにもかかわらず、家計の支出は増える一方ということです。

実際にピケティーさんが2013年に書いた「21世紀の資本」では投資収入の伸び率が労働収入の伸び率を上回っていると言うことが書かれています。

国税庁の資料によるとやはり日本人の給与所得はあまり伸びてはいません。

これを真に受けると「働けど働けど我が暮らし楽にならざり」となってしまいます。

とはいえ、いきなり安定した仕事を辞めて投資家になれるワケでもありません。

豊かになりたければ仕事をしながらも投資をしなければならないと思ったのです。

2 投資初心者のサラリーマンが越えなければならないハードル

実際に給与やお小遣い以外の収入を作ろうとすると乗り越えなければならないハードルがあります。

実施する前には高く感じるこのハードルですが、やってしまうと「案外こんなものか」というレベルのものもあります。

2-1 サラリーマンも公務員も副業規制は乗り越えられる

まずはこの副業規制が気になってしまう方はとても多いのではないでしょうか?

副業規制をクリアするために、まず副業規制を知ることから始めましょう。

ちょっと調べるとすぐ分かりますが副業規制は恐れる必要はありません。

2-1-1 民間企業の場合 就業時間後を縛る就業規則に法的根拠なし!

日本のほとんどの企業に「副業規制」があります。

この副業規制は就業規則という完全な「私法」です。

もちろん就業時間中は就業規則を守るべきですが、就業時間後にも守らなければならないという法律的根拠は一切ありません。

民法にも労働基準法にも2つ以上の会社と雇用契約を結んだり、個人事業主や自営業を兼業することを制限する規制は存在しません。

実際のところ副業による解雇で裁判所が認めたケースは「同業他社での副業(信頼の低下と機密情報漏洩の恐れ)」や「反社会的もしくは会社の信頼を落とす副業」や「長時間労働により本業に支障が出た場合」です。

不労所得であることが太陽光発電投資の魅力です。本業に支障が出るものではあってはいけませんよね。

2-1-2 公務員の場合 副業は禁止されているが太陽光発電所は許可を得れば大丈夫!

公務員法という法律で副業が禁止されていますが、だからと言って太陽光発電投資ができないわけではありません。

できるという根拠があります。

私企業からの隔離(国家公務員法第 103 条第1項)と営利企業等の従事制限(地方公務員法 第38条)

の二つが公務員の副業を縛る法律です。この2つの法律はとても一般的で曖昧なことを言っているんですが2014年に人事院がきっちりとした規則改正を出しています。

人事院規則では

三 太陽光電気(太陽光発電設備を用いて太陽光を変換して得られる電気をいう。以下同じ。)の販売 販売に係る太陽光発電設備の定格出力が10キロワット以上である場合

上記に該当する場合、自営兼業承認申請書(太陽光電気の販売関係)と言うものを承認権者に申請することになっています。

逆に言うと申請書を出して通ってしまえば太陽光の副業はOKなんです。

現実に多くの人たちがこの許可を取って太陽光発電投資を実施しています。

許可を受けて5基の発電所で売電されている地方公務員のある方は下記のようなことをおっしゃっていました。

地方公務員は国家公務員とは別組織のため許可されない場合があることは仕方ない面があると思います。ただ、基本的には人事院規則とその運用通知に地方公務員も従いますので、私の職場はオーケーだったのではないかと思います。

不許可のところは、その理由が知りたいですね。人事院規則と運用通知を理解していれば、国家公務員は認められて地方公務員はダメという理由が見つからないはずなので。 (5基の太陽光発電所を運営されている地方公務員さん)

2-2 家族の理解を得る(嫁ブロックを握手に変える)

副業規制と並んで高いハードルが家族の理解、それは「嫁ブロック」や「旦那がダメっていうに決まってる」という問題です。

例えば女性の場合、屋根上の太陽光パネルで自宅の電気代が下がると言うことには前向きだったりする方もいるかもしれません。

しかし借金をしてまで投資を行うというと「失敗したらどうするの?」「住宅ローンもあるのになんで借金を増やすの?」とマイナス面ばかり見てしまう方も多いのではないでしょうか?

特に詳しくない分野に関しては余計悪いところばかり見えてきてしまいます。

インターネットで「太陽光の失敗談」などと検索され、偏った知識だけを身につけられたりしたらもう最悪です。

後述しますが、ご家族を説得できるかどうかというのは後々とても大事になってきます。

元本の準備と担保の設定の所でほとんどの方が詰まることになるからです。

ここは本気で家族と相談されることをお勧めします。

私が妻を説得した方法

私の場合、まず数年前に受けていた生命保険の「ライフプランシミュレーション」をベースに話を進めました。

その頃のシミュレーションは一般的なパターン(子供二人は大学へ、私たち夫婦は平均寿命まで生きる)では7000万円の赤字というライフプランでした。

我が家には7000万の隠れた赤字があるのです。

妻と夢を共有できたことがポイント

私はまず、この国の成長が残念ながら鈍化していることなどを丁寧に説明し、「給与だけに頼り、投資をしないことのリスクは極めて高い」という話をしました。

このストーリーは実は私が転職するときにも使ったストーリーです。

妻のいう「転職するリスク」を私の考える「転職しないリスク」でひっくり返せた経験を利用しました。

妻からしたら「またそれか」と思ったと思いますが、事業計画書を見せ、利益をきちんと開示し、20年の固定価格であることや2基3基と持つ人が多いことなど説明し合意を得ることができました。

そして、太陽光の利益で子供が小学生のうちに海外旅行に連れて行くという共通の夢を設定しました。妻も「この国はこのままではまずい」ということは感じており、海外の経験は必須だと感じていたので、お互いの目標を一致させることができたのです。

太陽光発電投資に成功すれば家族で海外旅行を経験できる。

自分でもかなりワクワクする目標設定です。

よーし、お父さん発電しちゃうぞ!!!

2-3 元本の準備(私は息子たちから300万円借りました)

これも実は結構大変です。

我が家は妻がとても堅実なタイプで「利息を払うのがもったいないから車は現金で買おう」「余裕ができたら住宅ローンは繰り上げ返済してしまおう」という考え方でした。

実際問題、国産のファミリーカーを購入したばかりで使える手持ちの資金ほとんどありませんでした。手持ちの現金は「子供の将来の学費」のための現金貯金しかありませんでした。

妻が月々積み立て、私たちの両親や親戚からもらったお小遣いやお年玉がたまっていった物です。

それが兄弟二人分で合計300万円でした。

はい。

それを借りました。

元本の300万円は2人の子供から借りた物です。

賛否はあるでしょうがこれが前述した「家族の理解が必須な理由」の1つです。

私の場合は幸運にも家族の理解をしっかり得て家計にプラスになることをきちんと理解して貰えたので、開業前の準備として家族での視察旅行も可能になりました。

ほとんどのサラリーマンが元本を準備するのに家族の理解は必須なのではないでしょうか?

逆に家族すら説得できないのであれば、金融機関を説得して融資を得ることは難しいと思います。

2-4 土地探し・物件探し (売り切れる前に買えるかがポイント)

太陽光発電投資の迷いどころがここです。

株でいうとどの株を買うか、マンションでいうとどの物件を買うかに当たるものです。

私の場合 融資を得られるまでにかかる時間から逆算して物件に目をつけました

分譲の発電所狙いだったので「どの業者から」「どの物件を」買うかという話になります。

私が自分の物件に眼をつけた理由は3つあります。

北国の物件で30区画の分譲であり、売り切れまでに時間がかかりそうなこと

僕が銀行に申し込み融資が出てくるまでの時間を考えると約1ヶ月はかかるでしょう。

そう考えると1点ものの物件では話をしているうちに売り切れてしまう可能性があります。

36円/kWhと売電単価が高かったこと

これは僕自身の理由でもありますが、銀行融資を受ける際にかなり有利になるだろうなと思いました。

情報公開を適度にしている

これは物件の信頼性を図る一つの指標になると思います。

とはいえ公開前の物件情報はあまり出てきません。ですが情報公開をし続けている会社や、長い間仕事を続けている会社というのは信頼性が高いと言えます。

その仕事にかけた手間やかけてきた時間を考えると騙すメリットがない会社である可能性が高いからです。

2-5 融資を獲得する

ここまでの話は言ってみれば「前提条件」です。

太陽光発電の最大のハードルは資金調達=融資です。

ここは文量も多くなってしまったので第3章にまとめてみました。

3 投資初心者のサラリーマンでも成功できた融資獲得術

太陽光発電投資は実は銀行融資ととても相性がいい投資です。

太陽光発電は株やFXと違い、一度売電を初めてしまえば相場変動の影響を受けません。

キチンとやれば儲かる売電金額が国から用意されており、金融機関もそれを前提に融資をしています。

その特徴をきちんと理解し、金融機関に伝えることができれば融資を獲得できる可能性はさらに高まります。

あとは投資経験やローンの交渉経験がない私がどこまでできるのかということです。

ここでは実際に「やってみた」ことをまとめました。

3-1 元本300万円で2300万円の分譲太陽光投資にチャレンジ!

私は2300万円の分譲太陽光発電所を購入しました。

分譲というのはお金を払って契約し、業者さんが完成させた発電所を所有するというものです。

私はこの投資をやろうと思いついた時、前述した通り手もとには300万円しかありませんでした。

目をつけた物件は分譲案件の2300万円の発電所です。

つまり差額の2000万円を金融機関から借りてくること。

これが私が発電所を所有するための絶対条件です。

3-2 大手企業や公務員でなくても個人で融資は引き出せる

私はこの時、ベンチャー企業に転職し1年が経過したところでした。

金融機関が評価する属性はあまり高くないと言えます。

地方都市に住んでいる私が目をつけていた物件は隣県でもない他の地域の物件でした。

管理や担保などでもハードルがありそうだということは直感していました。

そして2000万円の融資を獲得するために銀行巡りをスタートさせました。

3-2-1 地方銀行に当たってみた

まずは地方銀行です。住宅ローンと給与口座も作っていた地元の地銀に相談に行ってきました。

マイナス金利が始まった頃で住宅ローン金利を下げまくっていた頃です。

私は地銀に相談に行くにあたり、普通に話を切り出しては断られるだろうと予想していました。

地銀は県外の案件に対する融資はとても苦手だという情報を知っていたからです。

そこで、まずは住宅ローンの借り換えを検討していることを持ち出し、交渉のテーブルにつくことを断らせないところからスタートしました。これならば相談に乗らないと住宅ローンが他行に移ってしまう形になるため、銀行は交渉の席につかざるを得ません。

地銀からの太陽光発電融資に対する答えは

- 個人資産を持っている人などであれば例外はある。不可能ではないが難しいだろう

- ご両親の資産や保証人がいるとハードルが下がる

という一時回答でした。

その後いくつかやりとりがありましたが、地銀からの正式な回答は「住宅ローンの金利は下げることができるが、太陽光の融資は不可能」という回答でした。

地域をまたぐという壁は地銀にはとても高い壁のようです。

3-2-2 メガバンクに当たってみた

私の地元にも支店があるメガバンクにも当たってみました。

私が目をつけている地域にも支店があり、論理的には融資可能なはずです。

結論からいうとけんもほろろでした。

もちろん銀行なので対応は笑顔でとても丁寧でした。

しかし、出てきた条件は

- 融資総額は億のレベルから

- 法人融資のみ、親会社のメインバンクになっていること

- 親会社の株を担保に入れること

これはそもそも論で越えるべきハードルではないなと感じました。

僕が行ったメガバンクは1行のみなので、他の銀行さんは違うかもしれません。

3-2-3 日本政策金融公庫に当たってみた

さて今回のメインとなる政策金融公庫(以下公庫)です。

公庫は全国の都道府県に支店を持つ公共色の強い金融機関です

私の場合はまず申し込む前に銀行に1度アポイントを取り感覚をつかみました。

この段階で20年の事業計画や私個人の経歴や資格や資産(あまりありませんが)をまとめたものを出しました。

資産は持っていませんが、自分のアピールはしたほうがいいと思ったからです。

僕の場合サラリーマンが新事業を開始する形なので「新創業融資制度」という形になりました。

公庫の申し込みステップ

公庫の場合、申込書を郵送してもらうところから始まります。

専用の申込書に事業計画を書き込む形です。

その書類を全て埋め、その他に付属資料を用意して郵送しました。

付属資料は簡単に言うと

- 太陽光全量買い取り制度についてまとめたもの

- 自分の案件について纏めたもの(土地、売電予測、開発者、事業計画、設備認定、電力会社との契約など)

- 自分についてまとめたもの(職歴、保有資産、家族構成、資格など)

- 発電所の運用についてまとめたもの (監視・保険・O&M体制など)

になります。付属資料の方がむしろ重要です。ここは本気で書き込みましょう。

申し込み後、公庫の担当者さんとやり取りをしながら、審査を進めていく形です。

公庫からの回答が来た!

私の場合は「自宅を担保に入れる」「全事業費の1割を自己資金で用意する」という2点で公庫から融資の内諾をもらうことができました。

公庫の担当者さんが私のプラスポイントとして審査部に提案してくれた内容は以下の通りでした。

- 私自身が太陽光発電ビジネスについてよく勉強しており知識が豊富であること

- 電気工事士の資格を保有しており(ちょうどこのタイミングで取得)自分でもメンテナンスができること

- 自宅を担保にし、家族の理解も得られていること

- 36円と高単価であったこと

少しでも銀行が「安心できる材料」を提供することが融資審査を通すポイントです。

断られてしまった場合

銀行は独自の「掛け率」をかけて売電収入を減らし(8掛けや7掛けなど)、管理コストをあげて事業計画にストレスを掛けてきます。

手元の計画書では黒字でも銀行の独自試算では赤字になってしまうということがあります。

これが断られる原因です。

この辺は銀行の担当者さんとどのようなストレスを掛けたのか、よくヒアリングしてみる必要があります。

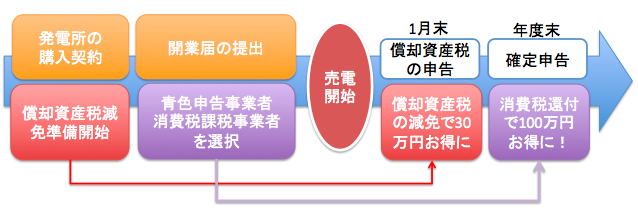

4 初心者だからこそできる!1年で元本を半分回収する投資術!

ここからは分譲物件の購入契約をしてからやるべきことになります。

初期の収益性を上げる方法が実はここに詰まっています。

私の場合、ここを工夫することで、1年以内で元本の半分を回収することができました。

2016年11月に物件を購入し、翌年の4月には160万円以上の消費税還付金を受け取ることができたのです。

融資確定後にやっていくこと、やっておくとお得になることをまとめました。

ポイントは償却資産税の減免と消費税還付です。

その2点に的を絞って解説します。

4-1 3年間で最大30万円お得になる「中小企業経営力強化法による償却資産税減免制度」

2300万円の発電所を購入した場合、初年度の償却資産税は30万円近くになります。

そこから少しずつ減っていきますが、3年間で約79万6千円近くの償却資産税を支払う計算になります。

これは売電開始初期にはとても大きな金額ですよね。

あまり知られていないんですが中小企業や個人事業主は3年間、パネルとパワコンの償却資産税を半分似してもらえる制度があります。

それが中小企業経営力強化法という制度です。

「中小企業経営力強化法向けの電機工業会の証明書」をパネル・パワコンの分をそれぞれ申し込んでおく必要があります。

この制度の使い方のポイントは3つあります。

4-1-1 設備取得後60日以内に中小企業庁から認定を受ける必要がある

とにかく、発電所の購入契約をしたらすぐに証明書を要請しましょう。

販売元を通じて電機工業会宛に申請します。

これらは施工販売会社さんにお願いすると申請してくれます。

申請の実費費用としてパネル・パワコンそれぞれ3000円〜5000円ほど金額が発生する場合もありますのでご注意ください。

4-1-2 個人で中小企業庁の認定を受けるには申請書の工夫が必要

この制度は中小企業の経営力向上を狙った制度です。

もちろん個人でも受けられるんですが基本的に「昨年と比較してどれくらい経営力が上がるか?」という論理が必要です。

ストレートに応募様式を読むと開業時にはちょっと向いていない制度のように思えます

私の場合、特に開業時であることは触れずに書いていきました。

その前の年にもブログの広告収入が多少あったのでそこから比較すると発電所を所有することで大幅に経営力が上がるという書き方です。

もちろん嘘はいけませんが、ブログの広告収入を証明する書類が求められるわけでもなく、どちらかというと発電所所有が金銭的にもノウハウ的にも経営力の向上に役に立つという部分を強調しました。

4-1-3 パワコンと太陽光パネルの金額分しか減免されない

ここも工夫のしどころです。

パネルとパワコンは定価はありません。

オープン価格です。

システムの中でパネルとパワコンが占める割合が高ければ高いほど減免率は多くなります。

業界的にも価格はあってないようなものですので、この辺は販売元さんと相談してみるのがいいと思います。

4-2 100万円得する開業届の提出方法 青色申告+消費税納税事業者の組み合わせがオススメ!

事業用の低圧太陽光投資をする場合、自治体の税務署に開業届を出す形になります。

その際、私の選択肢は大きくわけて以下のようなものがありました

- 青色申告事業者か白色申告事業者か

- 消費税の免税事業者か課税事業者か

です。

ここでうまく選択すると100万円得をすることができることをご存知な方はどれくらいいらっしゃいますでしょうか?。

太陽光の初心者できるもっとも効率の良い投資方法ですのでぜひ読んでください。

4-2-1 狙うは消費税還付 たった一手間で本当に100万円得する方法

実際の計算方法は後で詳しく書きますが、本当に100万円得をしてしまうのがこの消費税還付というテクニックです。

消費税は読んで字の通り消費者が支払う税です。

事業者は支払う必要がない仕組みになっていて、支払った消費税と受け取った消費税を相殺し、多く受け取っていたら国に納め、多く支払っていたら還付を受ける仕組みです。

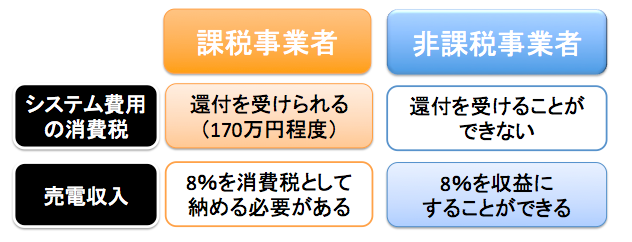

そしてここがポイントなんですが、売り上げが1000万円以上の事業者は上記の消費税支払いが義務付けられていますが、1000万円以下は非課税事業者と言って、消費税は原則無視した決算が可能です。

4-2-2 課税事業者と非課税事業者 どちらがお得?

課税事業者と非課税事業者はどちらがお得でしょうか?

課税事業者は初期に消費税の還付金をもらうことができ、圧倒的にお得です。

しかし、売電収入にかかる消費税を国に収める必要が出てくるため、長い期間で見ると損をしてしまいます。

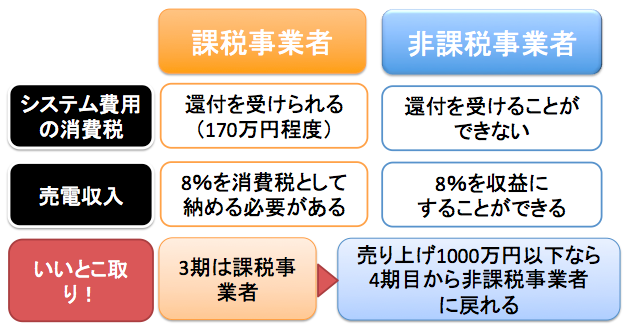

4-2-3 両方のいいとこ取りを狙うのが100万円得する消費税還付法の基本!

課税事業者と非課税事業者、どちらもお得なポイントがありますが、この二つのいいとこ取りを狙ったのが今回の100万円得する消費税還付法です。

開業届を出す時に課税事業者か非課税事業者を選ぶことができます。

消費税還付を狙うためには「青色申告を選択し、さらに課税事業者を選択」する必要があります。

そしてここもポイントなんですが、課税事業者を選ぶと3期は非課税事業者に戻ることはできません。

また、売り上げが1000万円以上になってしまっても非課税事業者に戻ることはできません。

1000万円というと低圧太陽光の3〜4基分に相当する売り上げです。

他にも副収入を持っているような事業主の方はこの辺の売り上げ上限はきちんと管理していく必要があります。

気をつけて下さい。

実際にいくら得をするのか計算してみた

ここでは実際に消費税還付をした場合、100万円お得になるという部分を実際に計算してみようと思います。

購入した2300万円のうち、消費税は173万円にのぼります。

消費税の課税事業者を選択するとこの金額と売電収入で受け取った消費税の差額を還付金として受け取ることができます。

ここで3期(3年)分の収支を計算してみました。

この選択をされた方は確定申告の時に消費税還付の申告をすることをお忘れなく!

申告しないともどってきません!

5 これから投資を始める人向け!太陽光発電投資の必勝法

これまでは私の体験談を中心に回てきました。

ではこれからの場合はどうなるでしょうか?

売電単価の下落やルールの変更など常に変化があるのが太陽光発電業界の特徴です。

5-1 太陽光発電投資は「空室のないマンション」

この点は基本的に変わりはありません。

九州電力館内や東北電力館内では消費される電力が少ない割に連系されている再生可能エネルギー設備が多いため「出力抑制」といって電力会社が電力を買い取らない権利を持っています。

しかし、資源エネルギー庁の資料によるとこの出力抑制は原子力発電所がフル稼働することを前提に論理設計されています。

現在ほとんどの原発は止まっており、実際には出力抑制はほぼ起こらないのではないでしょうか?

つまり、今のルールでも太陽光発電は「空室のないマンション投資」のままなのです。

5-2 売電単価は20年間の政府保証が付いている

この当たり前となっている全量買い取り制度のルールですが、融資する側の金融機関から見たらこれほど心強いルールはありません。

そしてそのルールを金融機関があまり認識していないのですから不思議です。

全量買い取り制度ルールの太陽光発電投資は世の中の投資案件とはビジネスモデルが異なる。これはしっかり認識し、金融機関にも認識してもらう必要がありますね。

5-3 買い取り単価の下落は不利なのか?

売電単価は資源エネルギー庁の調達価格算定委員会が前年の施工費用をベースに、投資家に一定の利益が出るように決めています。

つまり売電単価が下がっているということはビジネス上の不利を意味しているのではありません。

あくまでも前年の平均単価をベースにしているので、施工単価はそもそも1年分下がっています。それだけでも有利なのに平均より単価を下げる情報を持っている人には圧倒的に有利になっているとも言えます。

5-4 21年目以降に逆転するこれからの低単価太陽光発

もう一つ、盲点になっている事実があります。

太陽光発電投資は初年度の40円から2017年度の21円まで、どの売電単価でも利回り10%の物件が多くなっています。

つまり売電単価の低い発電所は売電量が多くなるように設計されているのです。

一方で全量買い取り制度が終わる21年後はどうでしょうか?

資源エネルギー庁では太陽光発電所の寿命は20年ではなく、30年でも40年でも稼働し続ける発電所出あるべきだと考えています。

全量買い取り制度の買い取り期間が過ぎた後、その発電所はその時の時価で電力会社と売電契約を結び直す形になりますが、その時圧倒的に有利になるのはむしろ低い単価の発電所ということになってきます。

ちなみに現在、電力取引市場ではkWhあたり11円程度で取引されています。

このくらいの売電単価が現在の予測単価です。

原価償却が終わり、元本返済も終わった発電所はちょっとでも売電できれば全て利益です。

恐ろしく利益率が高く、かつ日本の電気料金を下げるお手伝いができる発電所が生まれることになります。

6 太陽光発電投資によって得られる利益以外のもの

6-1 自由に使える経費

まずは売電収益です。

年間65万円以上の利益は課税対象になるので、これ以上の利益は削っていきたいというのが本音です。

2年目に出てくる消費税還付も利益になります。

そうするとこの部分は「経費」として何かに使いたくなってきます。

もちろん無駄なものに使うべきではありませんが、自分の経験につながるような自己投資はどんどんできるようになります。

書籍代、英会話、視察費、通信費、接待交際費などは経費にしやすい部分ではないでしょうか?

6-2 投資経験とさらなる投資への意欲

300万円の元手とはいえ、2300万円の投資を実際に経験しました。

そうすると今まで見えていなかったことも見えてくるようになってきます。

投資の世界は労働の世界と違い、お金がお金を生む世界です。

私は消費税還付で戻ってきたお金に、もう少し自分の資金を追加してもう1基発電所を買うと思います。

2基目は土地を買い、自作の発電所を作るかもしれません。

1基目の投資は太陽光発電への投資でもありましたが、低リスクで投資経験をつめたという最高の自己投資でもありました。

6-3 投資仲間ができ、友人層や情報源が変わる

太陽光発電投資をしだしたとき、会社の仲間やこれまでの仲間たちに相談できることはほとんどありません。

副業バレにつながるリスクや、妬まれるリスクがあるからです。

情報交換が必要になると大抵は新しい人脈を作る必要が出てきます。

これは実はインターネットが発達した現代ではそんなに難しいことではありません。

太陽光発電投資を1回やってみるとセミナーやインターネットのつながりから自然と投資仲間ができたりします。

また、業者との付き合いなどから新たな情報を得やすくなります。

こうして今までの自分とは違う仲間たちができてくると自分に入ってくる情報の量と質が変わってくることに気づきます。

新聞やネットニュースなども同じ記事を読んでも違う情報を切り取れるようになります。

6-4 借金に対する根拠のない恐怖感がなくなる

私はこれまでなんとなく「借金はよくない」という認識を持っていました。

しかし、現実はどうでしょうか?

今は超低金利時代が続いています。安全で確実な利回りが期待できる物件があれば融資を引き出して投資をしたほうがお得です。

1件やるとそれが肌感覚としてわかります。

そういう意味では住宅ローンの早期返済・繰上げ返済や車をキャッシュで購入するなんてもってのほかです。

住宅やマイカーは何も利益を産まないにもかかわらず生活必需品であるためとても借りやすいローンです。ここはありがたくローンを借りて起きましょう。

返すあてがあるのであれば借りられるものは借りておこう、キャッシュは手元に残しておこうという当たり前の感覚が身につくようになります。

6-5 家族の幸せ

私は父親に受けた影響はとても大きいと思っています。

逆に言うと私が自分の子供に与える影響もっても大きいと言えます。

お父さんやお母さんが多様な所得を持ち、エネルギーとお金を生み出す投資をしていたら、私だったらどんな影響をそこから受けたでしょうか?

私の家では子供も、奥さんも太陽光発電や科学技術に対しての興味は格段に増しました。

教育効果が高いというのも太陽光発電投資のメリットと言えます。

お父さんの発電所、お母さんの発電所、僕(子供)の発電所など1基ずつ資産配分を変えてもいいと思います。

複数の発電所を保有するようになると経費の使い方や税金の支払い方も変わってくると思います。

子供の教育にも役立ち、長い時間投資収益を得ることもできる。

もちろん自分のポケットに入れてしまう方法もありますがそこはみなさん、ご自分で判断してくださいね。

7 まとめ

ベンチャー企業の社員でも、300万円の元金を元手に2300万円の投資をすることができました。

しかも法律が利回りを論理立てて説明している低リスクの投資です。

新しいことにチャレンジするにはリスクがあります。

労力もかかります。

しかし、それを上回るメリットがあれば、チャレンジする価値はあります。

太陽光の場合、融資や家族の理解というハードルは誠意を持ってチャレンジすれば達成可能なハードルです。

今、低リスク投資で10%近い利回りを出せるのは太陽光発電投資だけと言っても過言ではありません。

しかも環境によく、日本のエネルギー自給率向上に役立つ投資です。

私はこの投資をきっかけに、投資収入の増大と家族の幸せの増大を以前よりも真剣に考えるようになりました。

2基目3基目を持てば、さらに大きな夢も設定できます。

発電所を手にしたということはさらなる投資へのスタートなのです。

8 ノウハウリンク集

分譲発電についての一般知識

融資についての一般知識と必要書類

NEDOの日射量シミュレーションについて メーカーシミュレーション以外にも発電を予測する方法があります

- NEDO日射量データベース閲覧システム

設備認定やルールについて 面倒ですがルールを知ることはとても重要です

開業届の出し方について

業者以外の人に個人的に質問をしたい場合

- facebookグループ 再エネで自給率200%を達成する太陽光発電ムラ

facebookグループなので個人同士で質問や相談をすることができます。

分譲物件を探したい場合