年収1500万円なのに税金が高すぎて全く暮らしにゆとりが増えない…

これじゃぁ税金納めるために働いているみたいだ。

給与明細を見るとこう思いませんか?

所得税、住民税、社会保障費用!これさえなければもっと手取り収入が増えるのに!

額面800万円のサラリーマンの所得税は通常は23%です。

税率は所得に応じて累進的に上がっていきますが、なんと最高税率は45%。

このほかに10%の住民税も支払わなければいけません。

ある程度の年収のある方は働いても30%以上を税金で持っていかれる計算です。

この税金、少しでも安くしたいと思いませんか?

この記事では高収入のサラリーマンの方向けに太陽光発電事業を使った節税と資産形成の解説をしていきます。

そして、この記事を最後まで読むと太陽光発電投資で自分の税金がどのくらい減り、そして財産がどれくらい増えるのかがわかります。

少し難しい話もありますが、最後まで読んでみてください。

不動産投資ではできない、太陽光発電投資ならではの節税法をご紹介します。

1 サラリーマンは太陽光発電投資で節税ができる

トーゴーサンという言葉を聞いたことがあるでしょうか?

税金を正しく納めている額面割合のことを示す隠語です。

サラリーマンは全員が正しく税金を納めています。10割です。源泉徴収なので逃げることができません。

一方、その割合は個人事業主になると5割と言われています。色々と会計に自由度が出てきますから節税の余地があるのです。

そして農業従事者が3割。白色申告の方も多く、どんぶり会計がある程度認められていると言うこともあります。

汗水垂らして働いているのは一緒でも税の世界では明らかに差があります。

そこで、サラリーマンができる数少ない節税方法として副業を使った減価償却による節税をご紹介します。

太陽光発電投資について基礎から知りたいという方は

こちらの記事を読んでみてください。

私が実際に1基目を購入した体験談が書いてあります。

1−1 新規案件が減ってきた太陽光発電 これからは稼働済み発電所が出てくる

太陽光発電事業というともう終わってしまった過去の投資だと考える方もいるでしょうか。

確かに国が定める固定価格買取単価は下落に下落を続け、2022年ではマトモにやっては成り立たない単価になってきました。

ですが、投資物件としての発電所を欲しいという人は一定数いるのです。

となると、過去発電所を購入した方が発電所を売りに出してくる数が増えてきます。

過去、割りのいい単価で発電所を買った方からしたら高い金額で売却できるのであれば文句はありません。

今から欲しいという方は当初の価格帯よりは割高ですが、それでも不安定性のある他の投資と比べると安全で利益が見込める物件なのです。

不動産、株など全ての投資物件が高止まりするなか、太陽光の魅力は収益の安定性です。

なんといっても国が固定価格で一定期間買い取ってくれるわけです。

空室のないマンションと言われた太陽光発電投資ですが、そのビジネス構造は一切変わっていないのです。

1−2 節税最大の肝! 事業所得は損益通算ができる

副業を始めると、確定申告の時に副業の収入と本業の収入を合算して税金計算をおこないます。これを損益通算といいます。

確定申告というと「面倒くさそうだなぁ」というイメージをお持ちの方が多いかもしれませんが、実はここが節税する唯一のチャンス。

私は5年間の確定申告で700万円以上の消費税の還付、60万円以上の住民税の還付を受けています。

損益通算はどんな副業でもできるわけではありません。

給与でもらう給与所得はそもそも赤字が出ませんから損益通算ができません。

また、継続した事業によらない所得は雑所得と分類され、こちらも損益通算ができません。

太陽光発電は事業所得になることは国税庁も認めており、損益通算が可能です。

1−3 どのくらいの金額が返ってくるか

仮に副業の事業収入が赤字だったとしましょう。

すると本業の収入から赤字の金額を差し引いて税金計算が行われることになります。

所得700万円の人が50万円の赤字を損益通算すると650万円の所得になるわけです。

すると所得税は974,000円から859,000円に減額され11万5千円の所得税が返ってくるのです。

さらに、この50万円の赤字が実際の出費を伴わない架空の経費「減価償却費」であれば完璧です。

1−4 実際の出費を伴わない架空の経費 減価償却費

先ほど触れた50万円の架空経費である減価償却費。

これは固定資産と言われる数年〜数十年の長期間使用する大きな資産を購入する際に出てくる会計科目のことです。

全額をその年にかかった費用としてしまうと巨大な赤字が計上されてしまいますよね。

実際は健全経営の会社が銀行融資を受け、少しずつ返済しながら使い続けるので実態とあわなくなってきます。

そこで取得にかかった費用を耐用年数に応じて分配し、複数年に渡って費用計上していくという減価償却という仕組みが日本の会計のルールにはあるのです。

例えば新規の太陽光発電所であれば、17年かけて減価償却していくことになっていますし、自動車は7年で減価償却します。

そして、ここがポイントなのですが減価償却費は実際には支払っていない架空の損金なのです。

減価償却費についてわからない方は3章に詳しく記載します。

そちらも合わせてご覧ください。

1−5 節税と資産形成が同時にできる

本当にお金が出ていく赤字ではなく、減価償却費による架空の費用です。

これを利用して、太陽光発電事業で利益を出しながら損益通算で節税を行うことができます。

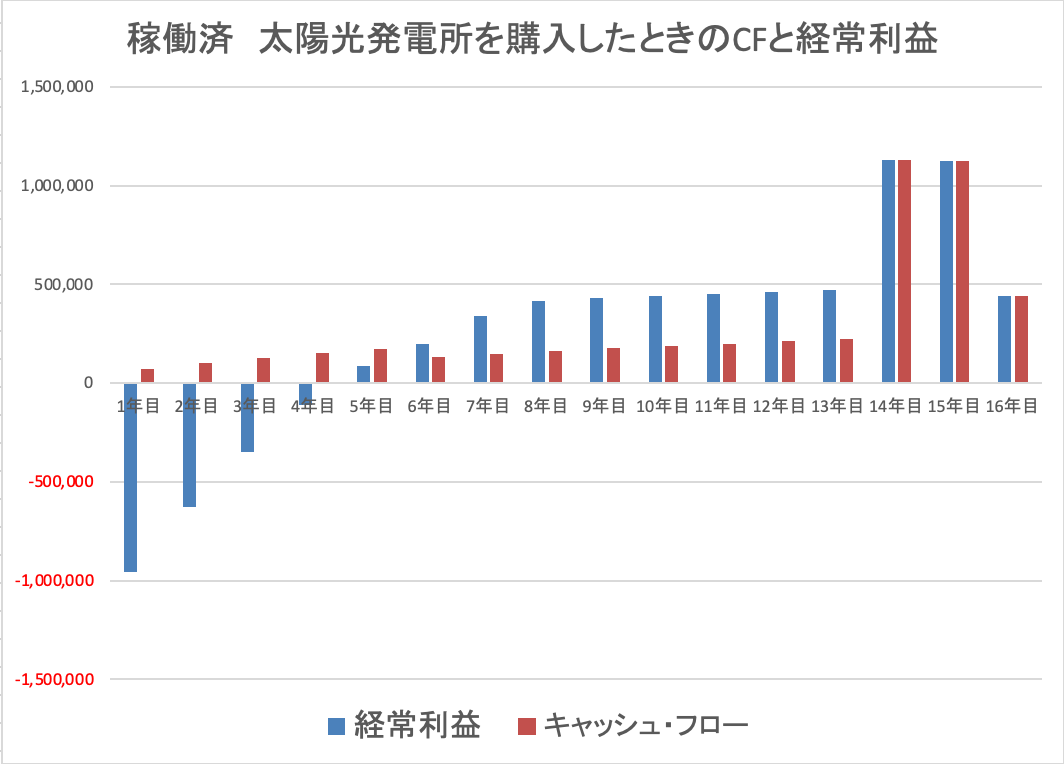

こちらは実際にある稼働済太陽光発電所を中古で購入した時の経常利益(損益通算する会計上の利益)と実際のキャッシュフローの様子です。

4年半経過している発電所なので、20年の固定価格買取期間はあと15年半残っています。

そして稼働済みの資産は新規のものより法定耐用年数が短く、1年で計上できる減価償却が大きくなるという特徴があります。

後で詳しく説明しますが、定率法と言う初期に大きな減価償却が可能な償却方法を採用しています。

青のグラフが0より下回っている部分が損益通算により所得を減らせる部分です。

この部分でも赤のキャッシュフローはゼロより上であり、つまり儲けが出ていることを指し示しています。

この発電所は最初の4年間で節税をしながら資産形成ができ、最後の2.5年はボーナスがもらえると言うとても素晴らしい発電所なのです。

1−6 給与のピークにぶつけると節税効果は最大に 所得700万円の人は4年で37万円の節税効果あり

この発電所を購入する大きなメリットがある方はどんな方でしょうか。

それはあと数年で退職を控え、給与のピークを迎えているという方です。

そのような方がこの発電所を持つと、自分の年収を維持したまま損益通算を利用して所得税を下げることができます。

さらに退職後、年金をもらうまでの間も発電事業は継続しコツコツと利益を出してくれます。

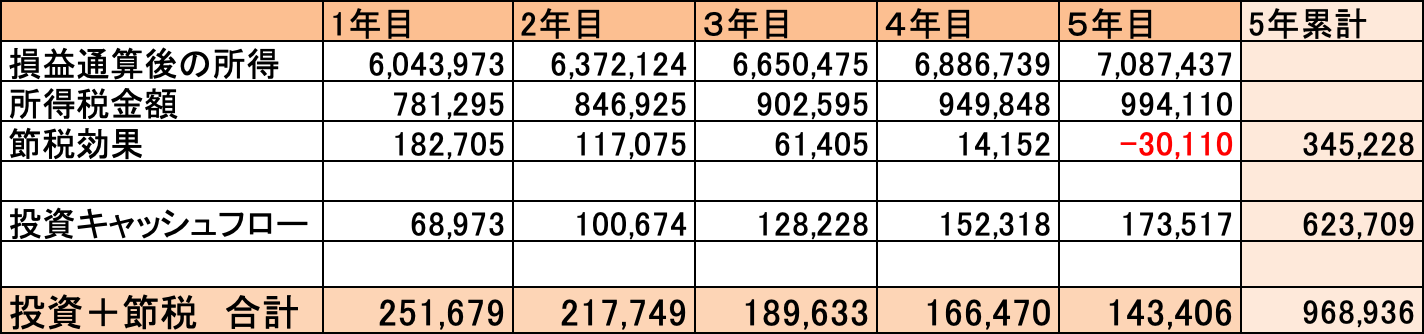

下の表は所得700万円(年収1千万円近辺)の方がこの発電所を買ったと仮定した場合の節税効果をまとめたものです。

初年度で182,705円の節税効果があり、4年間で合計375,338円の節税ができます。

一切余計な経費を盛り込まない、最小限の節税でこの数字です。

投資で生まれるキャッシュフローと合わせると5年で968,936円のお金が生まれます。

働かないで5年で100万円のお金が手に入ったら誰だって嬉しいですよね。

5年目からは節税効果ならぬ増税効果が生まれてしまいそうに見えますが、そこはまた別の節税対策をやっていけばいいのです。

個人事業主になるわけですからトーゴーサンと言われるように、他の必要な経費を盛り込んでいくとまだまだ節税を進めていく余地は残されています。

他の経費の盛り込み方は第3章で説明していきます。

2 太陽光発電投資を使った節税の注意点

太陽光発電投資を使った節税のスキームをイメージできましたよね。

しかしそうは言ってもリスクや不安を感じる方も多いと思います。

この章では太陽光発電投資を使った節税の注意点を解説していきます。

2−1 副業であり開業届と確定申告が必要

まず第一に確定申告をするということは開業届を出すことになります。

会社が副業を認めているのであれば問題ありませんが、許可制や届出制の場合もあるのでご注意ください。

ただ、副業がOKな会社でもおおっぴらにバレると僻まれたり、ひんしゅくを買ったりすることがあります。

副業ばれは自分でうっかり喋ってしまうパターンと確定申告の仕方を間違えるパターンの2つがメインです。

どちらも対策をすれば回避可能ですのでしっかり対策を行ってください。

2−2 投資なので失敗のリスクがある

投資は自己責任です。

火災や台風被害などもあり得ますし、機器の故障もあります。

うっかり保険に入っていなかったりしたら大損害が出ることもあります。

ただ、他の投資と比べると全量買取制度を使った太陽光発電投資は失敗のリスクが極めて低い投資といえます。

特に稼働済みの発電所であれば売電履歴が確認可能です。

新規の発電所であれば業者がシミュレーションをお手盛りするような悪質な例もありますが、稼働済み発電所はそこがしっかり確認できます。

2−3 副業ばれが許されない場合は慎重に

副業ばれが許されない職場の場合は少し慎重になる必要があります。

こちらの記事で「副業ばれ対策」を詳しく説明しています。

結論から言うとポイントは「所得税、住民税の普通徴収」です。

確定申告の時にここをしっかり確認しましょう。

2−4 良い赤字と悪い赤字

所得税住民税の節税は赤字が前提です。

ですが赤字にはいい赤字と悪い赤字があります。

悪い赤字というのはその名の通り、実際にお金が出て行ってしまっている例です。

1年事業を回した結果、得たお金よりも支払ったお金の方が多い状態。

これが悪い赤字です。

逆にいい赤字というのは減価償却などの「実際にはお金を使っていない架空の経費」を使って会計上の赤字を作り出した状態です。

また事業所得の確定申告の場合は減価償却費の他にも家庭の電気代、ガス代、携帯電話代なども一部経費計上が可能です。

こちらも新たな出費がない「実際にはお金を使っていない架空の経費」になります。

家事按分という仕組みです。第3章で詳しく説明します。

3 架空の経費 減価償却費 家事按分

太陽光発電を使った本業の節税は減価償却費と家事按分という2つの架空経費が肝になります。

第3章ではもう少し詳しく知りたい人向けに解説していきます。

3−1 定率法と定額法 直近の節税目的なら定率一択

固定資産の減価償却には定率法と定額法という2つの償却方法があります。

定額法はその名の通り、毎年一定の金額を償却していく方法です。

定額法は一定の金額で償却していくので安定した収益が見込める事業の時によく利用されます。

一定の割合で償却していく定率法は初期に大きな償却を持ってこれるので初年度の利益が大きな事業や、既存事業の黒字を少なくしたい時に使います。

定額法と定率法は事業単位で選択することができます。

例えば電気設備は定率法で、社用車は定額法でという形です。

不動産の償却は定額法しか選べないのでご注意ください。

太陽光発電は「定率法が選べる」とても貴重な事業です

本業のサラリーに対して5年間くらいの節税をしたいという方には定率法を使った太陽光発電事業はぴったりな節税方法なのです。

3−2 減価償却費は架空の経費

減価償却費のことを「架空の経費」と説明をしました。

ここについてもう少し詳しく解説します。

銀行からお金を借りて1500万円の試算を購入したとします。

銀行から借りたお金で購入したので、実際に自分のお金は使っていないとしましょう。

この1500万円は会計上どうなるかというと、借りたお金は売り上げにはなりません。

利息は損金になりますが返済元本は損金にはなりません。

損金になるのは先ほど説明した減価償却費なのです。

通常は減価償却費と返済元本でバランスが取れる形になります。

逆に現金で大きな設備投資をしてしまうと、1500万円出しても損金にできるのは毎年100万円ずつといったこともあり得てしまいます。

返済元本・投資元本 = 実際にお金は支払うけど損金にできないお金

減価償却費 = 実際にお金は支払わないけど損金にできる会計上の架空経費

これはよく理解しておきましょう。

3−3 減価償却費の計算方法

<定額法の計算>

取得額を法定耐用年数で割った金額。

例えば1500万円の発電所を15年の法定耐用年数(稼働済み2年経過)で償却していく場合、年間の減価償却費は100万円ということになります。

15年かけて償却すると簿価(会計上の価値)はゼロになります。

<定率法の計算>

定率法は逆に一定の割合で償却をしていきます。

割合ですから初期に大きな金額が出てきます。

一定のところまで下がるとそこからは一定金額になります。

4 まとめ

太陽光発電投資は定率法で減価償却が可能。

本業のサラリーで節税しながら試算形成できる。

コメント