太陽光発電投資をローンを借りてやりたい。でもローンの通し方がわからない。金融機関は私に資金を貸してくれるのだろうか?

そんな不安をお持ちの方もいらっしゃると思います。

結論からいうとある条件を満たせばあなたも借りることができます。

実際に私は太陽光初心者(一基目)、ベンチャー企業勤務、県外の分譲案件というかなり不利な条件でしたが、4週間で2000万円のローンを組むことができました。

この記事に書いてあることをきちんと実施すれば、あなたもローンで太陽光発電投資を組むことができるようになります。さぁ、一緒に一基目の計画を立てましょう。

1 200万円の元手で年間50万円の利益を生み出す投資術

自己資金以上の投資を安全に行う方法。

それが「ローンで投資する低圧太陽光発電」です。

実は投資はローンを組むことで収益は大きく向上します。

例えば200万円の元手があったとして、ローンを組んだ場合とローンを組まなかった場合の比較をしてみようと思います。

1−1 こんなに差が出る!ローンを組めれば太陽光発電投資は勝ち組

太陽光発電の買取単価は20年間一定の利回が出るように政府がコントロールしています。

施工の仕方にもよりますが、工夫をすればだいたい10%以上の利回りが出るように計算されています。

2000万円の投資をした場合、年間200万円以上の売電収入が期待できるという計算です。

同じ元手で、ローンを借りた場合と借りていない場合の投資利益の比較をしてみたのが下の表です。

ここでは簡単に5年分の評価をしています。

ローンを組まなかった場合

ローンを組まなかった場合の投資

ローンを組まなかった場合の投資

ローンを組まなかった場合、200万円の投資に対して20万円の収入が見込めます。

5年後には累積で100万円弱の売電収入を得るという計算です。

10年ちょっとで元手を回収することができます。

ローンを組んだ場合

ローンを組んだ場合の投資

ローンを組んだ場合の投資

利率2%、15年ローン、パネル劣化率0.7%で試算

ローンを組んで投資を行うことで、年間の売電収入は20万円から200万円にアップしました。

それに対し、元本返済は年間120万円。利息は36万円で合計156万円です。

返済後の手残りは初年度で44万円と倍以上の利益を確保できます。

5年間では約230万円の収入を得ることができました。

ローンを組むことで投資回収が圧倒的に早まったのです。

ローン残高が減っていくごとに利息も減っていきますので

ローン残高が半分になる8年目には年間51万円の利益を生む試算になります。

その他の費用に注意!

実際に事業計画を立てる際は、メンテナンスコストや保険料の支払いなども発生します。

利回りをさらに上げていく方法も検討していく必要があります。

1−2 ローンを借りて行う太陽光投資のリスクとは(返済リスク)

ローンを借りると言うとネガティブな印象をお持ちの方もいらっしゃると思います。

ではローンのデメリットはどんなものがあるでしょうか?

それは返済リスクです。「もしも返せなかったら」という1点につきます。

自己資金であれば「今月は売電が少なかったなぁ」で済みますが、ローンを組んでいる場合収入が少なかろうが返済する義務があります。

太陽光発電投資で生じる返済リスクは下記の通りです。

購入時のリスク

リスク内容

契約した業者が工事完工前に倒産してしまった場合や、契約した物件が土地や施工条件が粗悪なものであった場合に生じるリスクです。

実際に太陽光発電の業界では時々こういった詐欺案件が発生しているのも事実です。

対処方法

一般的な投資同様完璧な対処方法はありませんが「詐欺をする必要のない信頼のある業者と契約する」ことや「実際に現地をしっかりと見に行く」ことが重要です。

言い換えると「まともな業者からまともな物件を買うことができればこのリスクは発生しない」と言えます。

投資では一般的なことですが、「誰から買うか」は「何を買うか」と同じくらい大切なことになってきます。

一つの例ですが例えば施工業者が2012年以前から太陽光発電をやっているような会社であった場合、比較的安心できると言えます。

まだ太陽光バブルが始まる前から施工をしていた真面目な会社であることが多いからです。

購入初期時のキャッシュフロー

リスク内容

例えば分譲物件を業者と契約する場合、契約は連系の半年前である場合もあります。

その場合、実際に売電金額が振り込まれるのは契約から7、8ヶ月たってからです。

また工事や電力会社の都合で連系が1〜2ヶ月遅れてしまうようなこともありえます。

対処方法

ローンの返済開始時期を遅らせる措置期間を売電開始時期の2ヶ月後程度まで設定できると安心です。

稼働中の故障による売電中止

リスク内容

仮にパワコンの故障や火災などが発生したとします。機器の故障は保険で対処できる場合もありますが、その修理期間中の売電金額はどうしようもありません。

例えば洪水などの自然災害による修理の場合、復旧までには1ヶ月〜2ヶ月はかかってしまう場合があります。

対処方法

一般的な投資や会社経営と同じですが、2ヶ月分くらいの運転資金はキャッシュで持っておくことが有効な対処方法になります。

1−3 売電単価が政府保証されている太陽光発電はローンが借りやすい!

法律で20年間の固定価格での買取りが定められている太陽光投資。

収益の変動が少ないため、事業計画を立てやすいという特徴があります。

値下がりしない株であり、空室のないマンションなのです。

例えば素人がローンを組んでマンション経営をするとどうなるでしょうか?

素人がレバレッジをかけてFX取引をするとどうなるでしょうか?

国が買取単価を保証している太陽光発電投資はリスクの桁が違います。

このビジネスモデルは実は銀行から見るととても魅力のあるものです。

2 太陽光発電でローンを組む方法

それでは大きな利益を出すためにローンを獲得する方法を具体的に見ていきましょう。

2−1 金融機関の種類と優先度(ローンはどこから借りるべきか?)

金融機関には種類があり、そして当たるべき順番というものがあります。

借りやすいところから安易に借りてしまうと実はその後で後悔するようなこともありえます。

1位 付き合いのある銀行

銀行からの融資の魅力は金利の安さです。

給与口座や住宅ローンで付き合いのある金融機関や勤め先のメインバンクをまずあたりましょう。

もちろん中には太陽光発電の融資に積極的でない金融機関もあります。

また、メガバンクなどですと個人向け事業の融資は事実上の門前払いのような場合もあります。

複数の金融機関とお話しながら住宅ローンや給与口座の変更を含めた「末長いお付き合い」のお話を改めてしてみることをお勧めします。

活動エリアに注意!

太陽光発電所を作る場所がその銀行支店の活動エリアであることが事実上の必須条件です。

金融機関の支店網をチェックしましょう。

2位 信用金庫、信用組合

給与口座や住宅ローンを信用金庫や信用組合で組んでいた場合、そこに相談に行くのも大いに可能性があります。

実際に信用金庫や信用組合で太陽光発電所のローンを組んだという方も沢山います。

信金や組合の場合も銀行と同じように活動エリアを重視しますのであらかじめ支店を調べておきましょう。

3位 日本政策金融公庫

地方に住んでいて、別の地方の発電所を買いたいという場合、地銀や信金の活動エリアの壁に阻まれてしまう場合があります。

そのような時は政策金融公庫に相談に行くべきです。

政策金融公庫は全国に支店があり、県を跨ぐような越境融資にも積極的です。

また「国民生活事業」という開業融資制度があり、サラリーマンが1機目を購入するようなパターンにはぴったりの金融機関でもあります。

審査に時間はかかりますが、金利も安く措置期間の相談などにもきちんと乗ってくれます。

4位 信販会社

太陽光発電所をローンで購入する最後の手段と言えるのが信販会社です。

金利は若干高いというデメリットがありますが、審査も早く、太陽光のローンにも積極的な会社が複数あるというメリットがあります。

信販会社を使ったローンを組む場合、金利の他にもデメリットが2つあります。

ノンバンクから借りたという実績が残る

例えば太陽光投資が大成功し、その後不動産事業等に進むことになったとします。このような時に過去ノンバンクから借りていたという実績がマイナスに評価される場合があります。

自分の住宅ローンや車のローンぐらいでしたら特に大きな問題にはなりませんが、「借りやすいところから借りていた」ということがマイナス評価になる業種・業界もあるということは覚えておいてください。

施工会社が限定される

信販会社は施工店と提携してローンを組む例が多いです。

そのため利用可能な施工店と利用不可能な施工店があります。

同じ施工店でも金額や条件によって利用不可能な場合もあります。

例えば土地が賃貸の場合不可能という条件を出してくる信販会社さんもありますのでご注意ください。

2−2 ローン申請は怖くない!審査を有利に進めて金利を抑える方法

審査を有利に進めるポイントがいくつかありますので紹介していきます。

最大のポイント!融資担当者に味方になってもらう

金融機関の融資担当者さんは太陽光発電事業のことを知らないと思ってください。

そしてローンを組めるか組めないかは融資担当者さんが上司や審査に対し、どれだけのプラス情報を上げてくれるかがポイントになります。

融資担当者を味方にできるかが鍵

融資担当者を味方にできるかが鍵

私が2000万円の融資を受けた案件では銀行の担当者さんは固定価格買取制度の単語は知っておられました。

しかし36円で契約をしている売電単価もいつか下がっていくと認識されていました。

言葉は知っていても実際には理解しておられないということはよくあります。

具体的には下記の点をきちんと説明し、金融機関の担当者さんに正しい認識を持ってもらう必要があります。

| 説明項目 | ポイント |

|---|---|

| 制度自体に対する説明 |

一度契約した売電単価は20年間固定されている。 新規の売電単価は下がっているが、発電事業者が利益を確保できる額を基準に設定されている。 |

| 自分に対する説明 | 勤務先、年収、資産背景など |

| ビジネスモデルの説明 |

20年後の売り上げが予測できる数少ない事業であり、他の投資と全く異なる。 |

| 案件情報の説明 | 売電単価、確保している用地、事業計画、予定している施工会社の信頼性、保険・管理について |

| メーカーの説明 | パネルメーカー、パワコンメーカーの信頼性 |

担当者に最低限理解してもらう必要があるポイント

自分の武器を生かす!持っている資産利用する

土地や建物、株や保険商品などを持っている場合、金融機関はプラスの評価をしてくれます。

特に有効なのが所有している土地に対しての担保設定です。

金融機関が恐れることはローンが不良債権になってしまうことです。

彼らが感じているこのリスクを軽減させてあげるのが担保になります。

私自身の例では担保を設定することで利率が1%下がり、ローンの枠も1000万円から2000万円へと倍になりました。

裏技!銀行に「お金を貸してください」と言わない

金融機関に対し「お金を貸してください」と言ってきた人たちは信用が低い状態です。

逆に金融機関から「お金を借りてもらえませんか?」と言って来てもらえるような人たちは信用が高く、借りやすい状況にあります。

これは裏技的なやり方ですが税理士さんや経営者のお知り合いの方がいた場合、その方々に銀行を紹介してもらうという手法も有効です。

実際に会社を設立し税理士さんから紹介してもらう形でローンの枠を倍増させたという例が実際にあります。

資産がなく、紹介もしてもらえない時は事業性を高める

この場合、金融機関に対して与えられる信用はとにかく事業自体の信用です。

事業の確実性が求められます。

通常太陽光のローンは15年で組むケースが多いと思います。

この15年間が全て黒字で回り収益を生むということをきちんと説明できる必要があります。

資産がない場合、金融機関が次に評価するのは専門家です。きちんと理論武装し融資担当者を味方につけましょう。

また公務員や大企業に勤めていたりしてもその人の信用は高く評価されますし、電気工事士や主任技術者のような関連する専門家も高く評価されます。

2.3 実際に太陽光発電でローンを借りた事例

ここでは実際にローンを引き出した工夫を事例として見ていきます。

ベンチャー企業の社員が県外の分譲太陽光発電用に政策金融公庫から2000万円のローンを引き出した例

この事例のポイント

- 高利回りの物件出会ったが金融機関は自宅に担保設定をすること求めてきた

- 自宅に担保設定をした瞬間、融資枠が倍になり、金利も1%下がった

これは実際に私が融資を獲得した事例です。

地方都市在住の私は政策金融公庫より2000万円のローンを受ける形で他県の分譲発電所を購入しました。(越境融資)

売電単価は36円と高かったので当然事業性の高い物件でした。私はビジネスの提案書のような「相手を説得させる材料」を用意し、担当者さんに丁寧に説明をしました。

しかし当初公庫が審査した融資枠は1000万円のみでした。約2300万円の案件だったので1300万円の自己資金を求められた形です。

金融機関側はローンの枠を増やすために自宅を担保に入れることを提案してきました。

私は家族と相談し自宅を担保に設定した所、2000万円のローンを1.4%の金利で受けることができました。

約300万円の手持ち資金で物件を購入し、無事に売電がスタートしています。

公庫の申込書を取り寄せ資料作成に1週間(専用書式に加え、提案書の作成)。銀行を訪問してから3週間程度で審査に通ったという連絡をもらいました。

私は現在、この経験を元に、2基目、3基目の計画を練っています。

投資を行いながら資産形成をし家族を海外旅行に連れて行くことが今の目標です。

旅行先は再エネ先進国のヨーロッパや太陽光に情熱を燃やす都市ドバイなどです。

地元の地銀からフルローンでの融資を引き出した例

この事例のポイント

- 自宅のローンの借り換えとセットで太陽光発電に積極的な地銀にアプローチをした

- 分離発注でコストを落とし利回りを向上させることで信用を高め、フルローンを獲得した

日照の比較的いい地方中核都市に住んでいるこの男性は土地の競売サイトや地図アプリを使って太陽光に向いている日照のいい土地を見つけて契約しました。

契約時には「売電単価が⚪︎⚪︎円で契約できた場合に土地取得」という停止条項をつけています。

取引のある地方銀行は太陽光投資に消極的でした。

そのため他の地方銀行に住宅ローンの借り換えとセットで相談を持ちかけました。

ローン残高が1000万円以下だったため、借り換えの際に自宅の住宅ローン担保を消すことができ、空いた担保枠を太陽光発電用の担保として設定することができました。

部材の個人仕入れや施工会社と自分で契約を結ぶ「分離発注」でコスト落とし、事業性を上げる形で信用を構築することができたため、必要な投資額の満額をローンで組むことができました。

現在は1基目の発電所を担保に設定し、2基目、3基目と数を増やしサラリーマンを続けながら資産形成ができています。

3 審査は怖くない!お金の借り方

ではいよいよお金の借り方を見ていきましょう。

3−1 銀行編

銀行、信用金庫、日本政策金融公庫からローンを組もうとする場合のプロセスです。

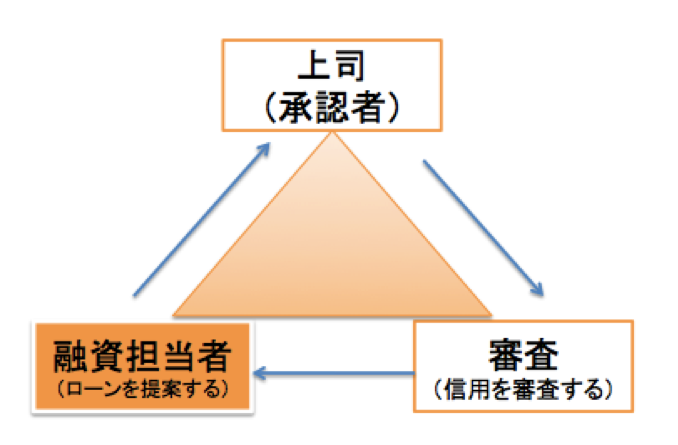

銀行の審査プロセス

銀行でローンを組む場合のプロセスは下記のような形が一般的です。  オレンジ色がローンを組む人が実行するプロセスです。

オレンジ色がローンを組む人が実行するプロセスです。

初回の訪問ののちすぐに審査にまわります。

ここで内諾を得ることができるか。

これが最大のポイントになります。

そのためには最初の段階で持参する資料がとても重要になってきます。

初回の資料提出が肝心!

初回の資料提出では下記の4点はしっかりと揃えるようにしましょう。

金融機関にたいしては下記の情報を隠して得をすることは一つもありません。

担当者さんは太陽光発電事業のことを何も知らないと思って資料を作ってください。

その段階から担当者さんが自分の味方になってくれるような資料である必要があります。

- (資料1) FIT制度の説明資料とビジネスモデル

買取単価固定でリスクが少ないことをわかりやすく説明しましょう

- (資料2) 申し込む個別案件の資料

金額、利回り、管理体制、販売元、メーカー情報など

- (資料3) 20年の事業シミュレーションシート

- (資料4) 個人資産一覧表

可能な限り盛り込むべきです。万が一返済がショートしても返せるということが金融機関を一番安心させる材料です

上記を用意し、提出できるようにしておきましょう。

ポイント

- (資料3)については「20年のシミュレーションシートの書き方」でさらに詳しく書き方を紹介します。

- (資料4)は下記の表を参考にし、一覧表化しておくといいでしょう。

| 項目 | 詳細 |

|---|---|

| 自宅 | 住所、取得時期、取得時の価格、ローン残高 |

| 年収 | 世帯年収、自分の年収、家族の年収など |

| 現金預金 | 持っている全ての口座を合計する |

| 所有株式 | 時価で一度計算し金額を記載。 詳細は別表にしてもよい |

| 生命保険 | 解約返戻金があるタイプであれば現時点の確定額も |

| 自動車 | メーカー、年式、取得時価格など |

個人資産一覧表例

審査を通す際、必ず証拠資料を求められますので当然ながら嘘は書けませんよ!

20年間の事業シミュレーションシートの書き方

太陽光発電投資は収入が売電収入しかありません。また付随する仕入れもありません。最もシンプルな会計の知識ですみます。

収入の部

- 売電収入 (売電シミュレーションツールやメーカーシミュレーションを使用)

費用の部

事業計画書に記載すべき毎年の費用は以下の通りです

- 減価償却費

発電設備の取得額の17分の1を毎年計上

- 固定資産税(土地)と償却資産税(発電システム)

土地の固定資産税は地目によって異なります。市の税務課に問い合わせ評価額と税率を聞いておきましょう。

償却資産税は資産価値の1.4%です。1年ごとに減価償却され、徐々に安くなります。

- 保険料

保険はメーカー保証とされているケースもありますが、必ず内容確認して下さい。大きな事故やトラブルがあっても数十万円の見舞金程度しか出ないものが多く見られます。内容によって大きく価格が変わりますが盗難、いたずら、落雷、電気的機械的事故が含まれたものが選択されているといいでしょう。

一般的な保険会社さんですと太陽光にあまり詳しくないことが多いので注意してください。せっかく入っても保険金が下りないこともありえます。

- 土地賃料(賃貸の場合)

- メンテナンス費用(自分でやる/業者委託で大きく変動)

年次報告、除草、パワコンのブレーカーが落ちた際などの対応。

分譲業者がメンテナンス契約を義務付けている例も多いです。

- 利息

銀行金利では1%〜2%台15年固定、信販会社では2%台という例が多いです。

以上を1年ずつ計算すれば20年の事業ミュレーションシートが完成です。

利息の計算は本来とても複雑なのですが、そこは逆に金融機関の方がしっかりとやってくれます。担当の方にお聞きするのがいいでしょう。

キャッシュフローの計算

キャッシュフローも計算する必要がありますが、こちらは20年の事業シミュレーションシートの税引き後利益に減価償却費を足した金額から返済元本を引いてあげると出てきます。

- キャッシュフロー = 税引き後利益 + 減価償却費 — 返済元本

事業シミュレーションもキャッシュフロー計算も慣れるまでは大変かもしれませんが実際に発電所を所有してからは青色申告をする方が多いと思います。

そこで必要になってくる知識ですのでしっかりとやっておくのがオススメです。

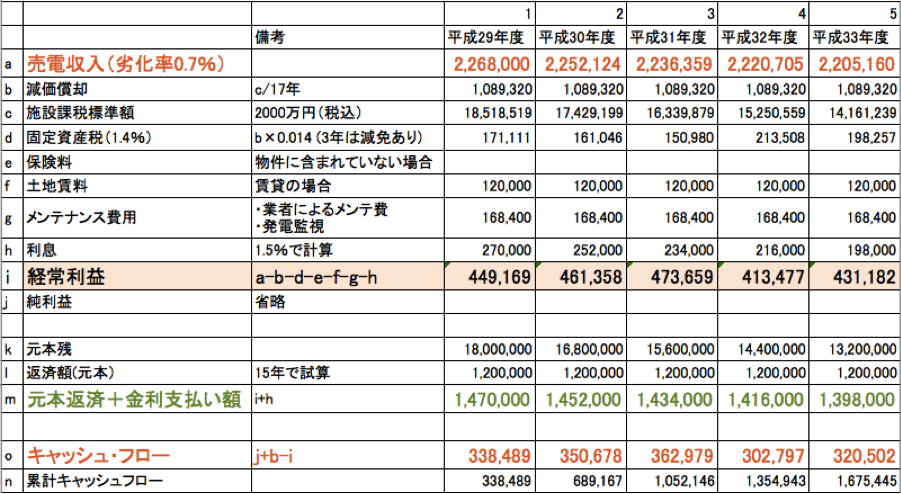

事業シミュレーションシートとキャッシュフロー例(5年分)

事業シミュレーションシートとキャッシュフロー例(5年分)

20年間の事業シミュレーションシートを書く上でのコツ

絶対に黒字の計画を作る

金融機関は20年ではなく、返済期間に当たる15年間の事業性に最大の興味があります。

この期間は一度たりとも赤字になることがないように組む必要があります。

太陽光発電の以上計画の場合、利息が多い初期に赤字が出やすい構造があります。

中小企業経営力強化法による市償却資産税の減免措置(パネルパワコンの償却資産税が半額になる)など、初期の利益確保につながるような政策を見逃さないようにしましょう。

売電金額に対する消費税の取り扱い

電力会社からの売電金額には消費税が乗って支払われます。

この消費税は原則国に支払わなければならない金額ですが、売り上げが1000万円以下の場合、非課税事業者という扱いになり消費税の支払いが免除されます。

これも計画にきちんと盛り込むべきです。これだけで売り上げが8%増えます。もちろん違法ではありません。

1000万円以下の売り上げでも開業時に「課税事業者」になることを選択しておくと、購入時に支払った消費税の還付を受けることもできます。売電収入に掛かってくる借り受け消費税とのバランスを見ながら考えましょう。

3−2 信販会社編

信販会社への申し込みは比較的簡単です。

信販会社は依頼をすると審査書類が送られてきます。そこに必要な情報を記載して郵送するだけです。

法人での申し込みの場合3期分の決算書類が必要になりますが、個人であれば勤め先の情報や年収情報などがメインになります。

早いと2、3日で審査結果が出てきます。

4 まとめ

- ローンを借りるべき金融機関には優先順位があります。借りやすいところから最初に借りてしまうと結果的に自分を苦しめる可能性も出てきます。まずは付き合いのある銀行と相談しましょう。断られることが多いのですが、そこは資料や信用を積み増しし1つ1つクリアしていきましょう。

- 手堅い投資と言える太陽光発電。ローンを組むことで少ない元手でも投資効果を大きくすることができます。

- 事業計画はしっかりと組み立てましょう。メンテナンス費用や保険料の計上もお忘れなく。

1基目の太陽光発電所を所有するとほとんどの方が2基目、3基目と増やしていきます。

1基目の発電所で太陽光発電事業の旨味を理解するとともに、資金調達力がついてしまうと「あれ?2基目もいけそうだな」という心理が出てきてしまうからです。

また金融機関も返済実績を評価してくれるとローンはさらに借りやすくなります。

再エネは地球環境にもやさしく、投資家を豊かにしてくれます。

さぁまずは1基目の計画を立てましょう!