売り上げ1000万円以上は課税事業者。せっかく免税事業者になったの発電所を売却したら来年から課税事業者にっちゃう。

また10%の消費税納めなきゃいけなくなる。

そう思っている方。ちょっと勘違いしています。

実は売り上げが1000万円を超えても来年は消費税課税事業者ではないのです。

盲点です。私も全くここに気がついていませんでした。

今まではいかにして免税事業者になるかを考えていましが、その逆「課税事業者にどうやってなるか」もとても重要だったのです。

目次

1 課税と免税の間に大きなお金が落ちている

副業起業をして太陽光発電投資をする上で大きなキャッシュポイントとなっていたのが消費税還付制度です。

消費税還付制度について詳しく知りたい方はこちらの記事をお読みください。

3期経過後に免税事業者になるスキームも含め、消費税の恩恵を受けてきた人は多いのでは無いでしょうか。

私もその一人です。

消費税8%の時代でしたが、5年で800万円近く消費税還付を受けてきました。

ところが発電所の売却を考えていくと全く仕組みが逆になります。

通常、発電所を売却すると1000万円以上の売り上げが出てしまいます。

すると容赦無く課税事業者になってしまうわけです。

2 免税事業者が発電所を売却するとどうなるか

免税事業者は売り上げを上げたときにお客様からいただいた消費税を国庫に収める必要がありません。

電力会社から得た売電収入には消費税も含めて振り込まれますから、このお金を利益にできるわけです。

課税事業者から免税事業者になり喜んでいる人が多いのはこれが理由です。

ですが、もっと注目して欲しいのは発電所の売却なのです。

仮に2000万円の発電所を売却したとします。

うち消費税は181万円です。

課税事業者であれば確定申告をして所得税を支払い、さらに2000万円の売り上げに対する消費税を収める必要があります。

ところが、免税事業者はこれを納めなくて良いのです。

売却で得た利益もとうぜなりながら、さらに消費税を利益かできるのですから本当に強烈です。

3 2023年10月から始まるインボイス制度 免税売却スキームが終わる

ところがこの免税売却制度。

あと1年しか使えないのです。

というのも2023年からインボイス制度が始まる予定です。

インボイス制度が始まるとどうなるか。

結論を言うと免税事業者が売却する発電所は、次の購入者の方が消費税還付を行うことができない発電所になってしまうのです。

理由は、消費税還付制度は「消費税の仕入れ税額控除」という仕組みで成り立っているからです。インボイス制度以降は免税事業者から購入した者についてはこの仕入れ税額控除ができなくなります。

当然消費税還付はできなくなるわけです。

当然購入する側は消費税還付を行いたいですよね。それができないということは発電所の価値が落ちるということです。

当然免税事業者の発電所のなのか、課税事業者の発電所のなのかで金額が変わってきます。

つまり、免税事業者が発電所を売却するなら、2023年までに売るべきなのです。

そして、これから理由を説明しますが、その準備は今から始めたほうが絶対に有利なのです。

免税事業者から課税事業者になる仕組みと、譲渡所得税の税率という2つの理由です。

4 理由1 免税事業者から課税事業者になる仕組み

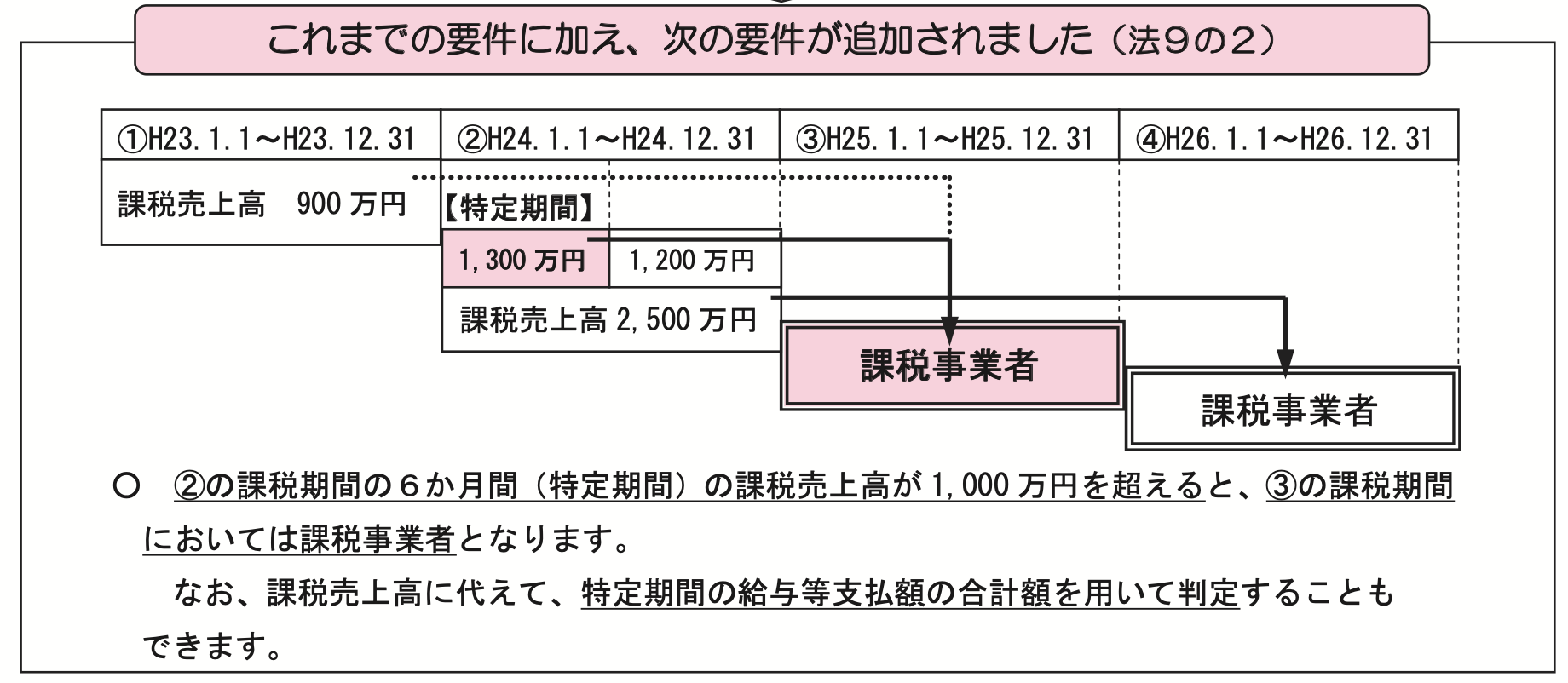

免税事業者は売り上げが1000万円を超えると課税事業者になります。

これは当たり前なのですが、いつから課税事業者になるのかという別れ道があります。

この1000万円をいつ売り上げたかが大きなポイントになるのです。

(国税庁資料より)

1000万円を超える売り上げが上半期(特定期間:6ヶ月間)にあった場合翌年課税事業者になります。

逆にいうとこの特定期間で1000万円に到達しておらず、下半期で発電所を売却し1000万円を超える売り上げがあったとしても、来年度は免税事業者のままなのです。

実はここに大きな節税余地が生まれます。

保有している2基の発電所を売却する手順を例にして説明しましょう。

4−1 節税余地1 下半期売りで免税期間を1年延長できる

まずはここです。

今年の7月から12月の間に1基売却します。

上半期に売るのではなく、下半期に売るのがポイントです。

これなら来年度は免税事業者で済みます。

売却で受け取った消費税を支払う必要はありません。

翌年の売り上げが仮に220万円あったとして、そのうちの消費税に相当する20万円は利益にすることができます。

4−2 節税余地2 翌年も売却をし所得税を節税

そして年が明けた1月早々にもう1基売却するのです。

2基を期を跨いで売却することで、個人にかかる譲渡所得税を抑えることができます。

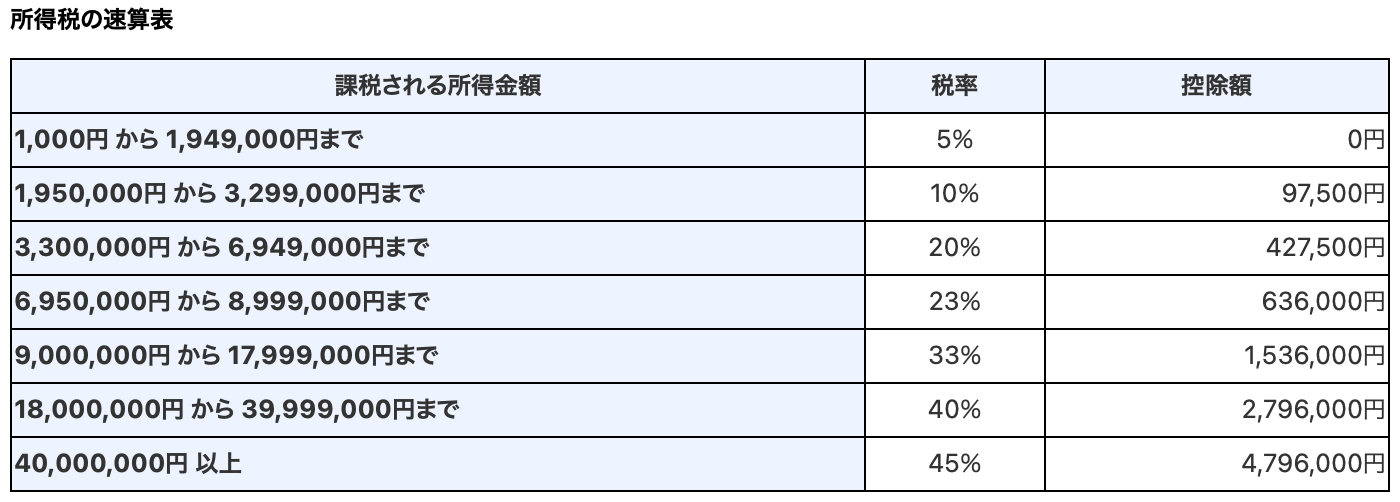

所得税は所得にかかる税金です。この税率に10%の住民税を加算した税率が実質的な税率になります。

サラリーマンの場合、所得というのは本業のサラリーの額面金額から扶養控除など認められた控除を差し引いた金額になります。

これに加え事業をやっている人であれば売り上げから費用を引いたものが事業所得となり、この二つの所得を通算したものがその人の所得です。

仮にある人の所得が500万円だったとして、発電所1基の売却所得が350万円だったとします。この場合、所得税率は23%です。

2基を同時に打ったとすると所得は900万円を超えてきますから、超えた分には33%の所得税がかかります。

1基目を2022年の7月以降に売却し、2基目を2023年1月以降に売却した場合、税率を10%削減できることが分かりますよね。

単純計算すると30万円の節税です。

さらに、売却時に受け取った消費税はやはり支払う必要がありません。

4−3 まだ俺のターン! 課税事業者へ 再び始まる消費税還付の時代

さて、2年目に節税しながら売却したとして、3年目には課税事業者になります。

ということでここからは再び中古の発電所を購入してみましょう。

当然のことながら課税事業者なので消費税還付を受けることができます。

ここは難しいところですが、消費税課税事業者から購入することを考えるべきでしょう。

免税事業者から発電所を買うと還付をすることができません。

この3年目のシーズンにはもうすでにインボイス制度の最適解が出揃っているはずです。

まとめ

免税事業者の方で複数基の発電所を持っている方は売却時期を2022年の下半期と2023年に分けることで節税が可能です。

今回ご紹介した免税と課税を彷徨うスキームは今年(2022年)と来年(2023年)しか使えなませんのでご注意ください。

売却のご相談 太陽光発電ムラ市場の発電所無料査定をご利用ください。

私、借金大好きhamasakiがご対応させていただきます。

コメント