え〜〜〜?今さら???嘘でしょ???

「今最も安定していて高利回りな投資は太陽光発電投資です」

実はこれは本当の話。

2012年に始まった再エネの全量買い取り制度(FIT制度)。

太陽光発電の買い取り単価は40円から14円に下がり続けています。

しかし、投資効率を見比べると実は2016の単価(24円/kWh)が一番投資利回りが高かったというデータが出ています。

制度が始まった初期は太陽光発電パネルなどの部材も高く工事も手探りでした。

またパワーコンディショナーと呼ばれる発電所の規模を決める部材に対し、より多くのパネルをつなぐ過積載という技術が発達したことにより、発電量は当時の約1.8倍程度に上がっています。

1kWhあたりの売電単価が半分以下になっても、発電量が1.8倍に上がれば後はパネル価格と工事価格で投資効率を上げることが可能になります。

2019年の単価で太陽光発電事業を行った時の儲けがどれくらいなのか、簡単に見てみましょう。

ローンの返済がありますから、返済期間に相当する最初の15年間はそれほど多くの利益はありません。

しかし、それでも累積すると11年目の段階で349万円の利益があります。

今の暮らしに349万円あったら生活はだいぶ変わりますよね。

この記事ではこう言った「論理的な根拠」を出していきながら、太陽光発電投資は他の投資と比べどんな特徴があるのかを比較していきます。

この記事を読むとあなたは「太陽光発電投資に向いているのか?いないのか?」や「太陽光発電投資ができそうなのか?できなさそうなのか?」がわかります。

チャンスがあればリスクを回避しながら即実行するのが投資の基本。

さぁあなたは太陽光発電投資をすべきか否か。それをこれから確かめてみましょう!

目次

空室のないマンションは健在 2019年度の14円でも太陽光発電投資は儲かる

40円という高額な買い取り単価に日本中が沸いた全量買い取り制度。

空室のないマンションと言われ、大きな注目を集めました。

6年が経過した2019年はその買い取り価格が14円と半分以下に減少してしまいました。

ところが半額の買い取り単価になった今でも実は投資利回りはほとんど落ちていないことをご存知でしょうか?

1-2で詳しく説明しますが40円でも10%。14円でもやはり利回りは10%前後です。

空室のないマンション=太陽光発電投資は今でも高利回りのままだったのです。

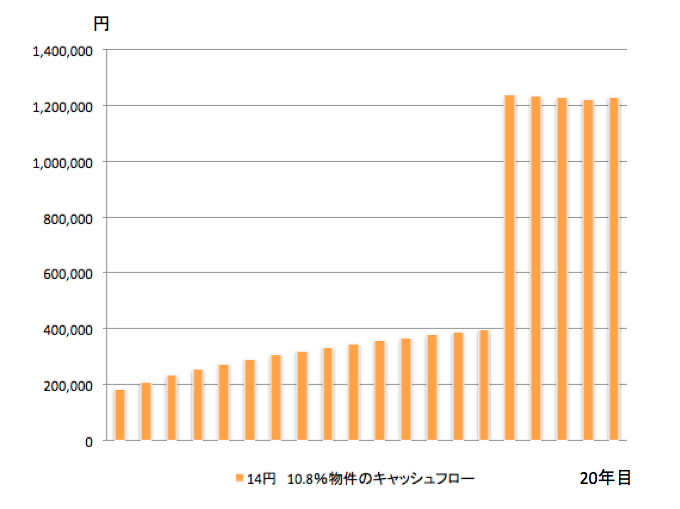

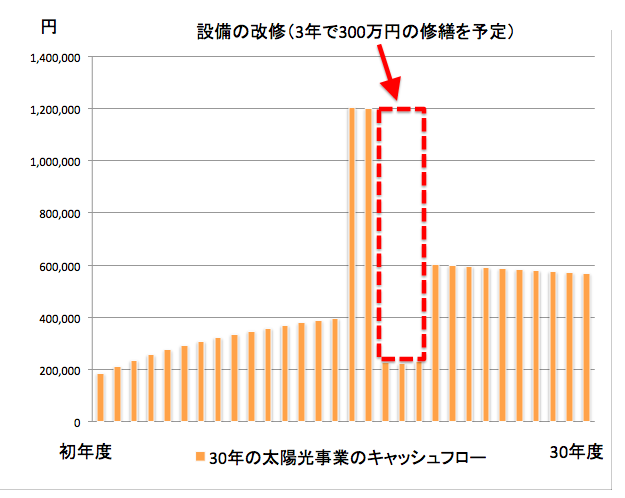

下の図は一般的な太陽光発電投資をした場合のキャッシュフロー(儲け)です。

一般的に15年ローンを組むことが多い太陽光発電投資。

1基あたりの年間のキャッシュフローは30万円前後であることが多いです。

(2-3では上記キャッシュフローをさらに詳しく解説しています)

そして、元本返済が終わった15年以降は年間で120万円近くのキャッシュフローをうむ強烈な収益物件になります。

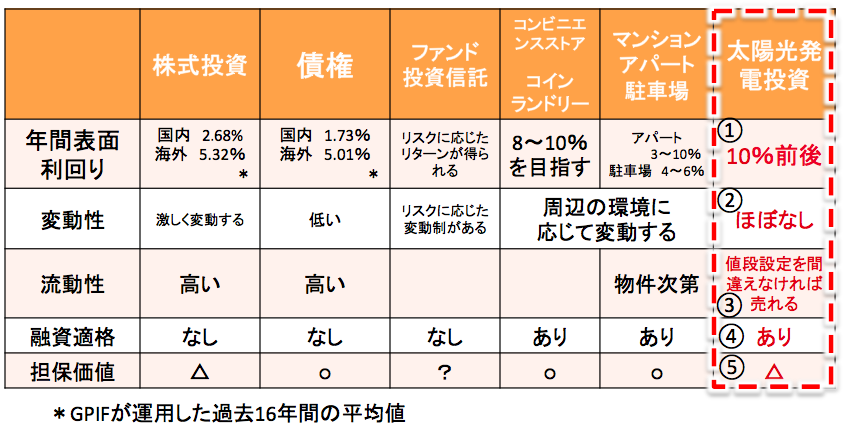

1-1 太陽光発電投資と他の投資を比べてみる 安定高利回りな太陽光

他の代表的な投資と太陽光発電投資の利回りを比べてみました。

① 太陽光発電投資の魅力は20年間の安定した利回りです。大きな費用は初期の建設費のみ。ランニングコストは売電収益の中から支払っていくのが普通です。

② 変動性は日射量の変化やパネル性能の経年劣化です。売り上げが変わる要因がほとんどありません。変動性の少なさを法律が保証している珍しい投資モデルです。

③ 比較的新しい投資事業なので中古市場があるわけではありません。しかし安定収益物件ですので売買自体は決して不可能ではありません。実際には私は個人で中古の発電所を購入しました。

④ このような特徴から金融機関が融資を出す可能性が十分にある投資物件です。株やFXの投資には銀行は当然融資はしてくれませんよね。

⑤ また、担保価値もあります。金融機関によっては部材や土地の価値の他に売電契約自体を譲渡担保や事業性評価をしてくれるところもあります。

どうでしょうか?

他の投資と比べると安定しているのに高利回りということもわかります。

上記の①〜⑤はまさに太陽光発電投資の特徴を表しています。

高利回りなのに変動が少なく、事業計画が立てやすいので銀行融資もつけやすいのです。

1-2 40円でも14円でも物件の利回りは10%近辺

それではkWhあたり14円という2019年の売電単価でもなぜ10%の利回りを確保できるのかを見ていきましょう。

再エネの買い取り単価は「調達価格算定委員会」という資源エネルギー庁の機関が「投資家が一定の利益を確保できるように」定めています。

具体的にはIRR(外部収益率)という指標で4〜6%になるよう買い取り価格が調整されています。

太陽光発電の買い取り価格がここまで下がったということは、裏を返すと太陽光発電の初期費用が約半分に下がったということなのです。

そして太陽光パネルの価格が下がったことを利用し、より多くの太陽光パネルを使った「高出力型」の発電所が多く出てきました。

50kW未満に義務付けられている低圧太陽光発電のパワーコンディショナーに、50kWを大幅に超えるパネルを接続することでより多くの発電量を稼ぐことができるようになってきました。

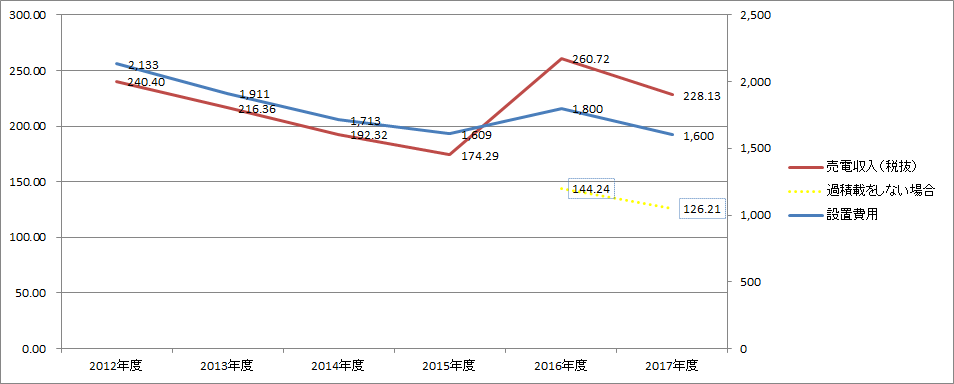

下のグラフは高出力型の発電所(過積載)とその売電収入を比較したものです。

過積載を仕掛けた24円以降の物件もが大きな売電収益を出す物件になっていることがわかりますよね。

売電単価が半分になっても、発電量が倍になれば売電金額は変わりませんよね。

結論をいうと太陽光発電投資は14円でもしっかりとした利回りを確保することができます。

1-3 太陽光発電投資のキャッシュフローを見てみる 20年間で1080万円の投資利益

初年度は542,422円、20年間の累積では1539万円のキャッシュフローが生まれます。

<シミュレーション条件>

- パワコン交換はシステム費用の0.25%を毎年計上

- 管理費用は年間8万円を想定

- 200万円の自己資金と日本政策金融公庫より15年固定金利1.5%で1200万円の融資を受けたと想定

15年間の元本支払期間中も安定した収益を生みつつ、元本返済が終わったラストの5年はさらに大きな利益を産む投資です。

発電所を複数持ち個人年金にしようとしている人も沢山います。

次に、太陽光発電投資のリスク面を見てみましょう

1-4 施工技術や投資ノウハウが市場に行き渡り、物件の安定性はむしろ向上している

次にリスクを見てみます。

1-4-1 投資コストの低廉化と技術の一般化が進んできた

全量買い取り制度が始まった頃はまだ国内に投資用の太陽光発電所がありませんでした。

施工方法や安全確保は手探りです。

過剰に頑強に作ってしまいコストがかさんでしまった例や、逆に強度の見積もり不足や土地の整地不足などもないわけではありませんでした。

しかし近年では耐風速や耐雪などもしっかりと設計に入れリスクの少ない投資物件に成ってきています。

1-4-2 弱い業者や無理がある業者は倒産する時代になってきた

2017年7月10日に帝国データバンクが発表した調査によると2017円1〜6月の太陽光発電事業者の倒産件数は前年日2.2倍の50件でした。

訪問販売のような人海戦術業者や悪徳施工の業者は淘汰が進んできています。

太陽光発電投資の最大のリスクは「契約したのに発電所が建たない」と言う完工リスク・業者リスクです。

この点はしっかりと業者を選んでいく必要があります。

1-5 物件利回りと投資利回り 太陽光発電投資の利回りを大きく上げる方法

太陽光発電投資の利回りは10%近辺だというお話を1-1でお話ししました。

しかしこの10%という数字は全て自己資金で実施した場合のお話しです。

これが例えば1400万円の物件を200万円の自己資金と1200万円の融資を組んだ場合ではどうなるでしょうか?

銀行融資を使うと、少ない自己資金でも大きな投資を行うことができます。

さらに詳しく見ていきましょう。

1-5-1 200万円の自己資金+1200万円の銀行融資の場合の投資利回り

200万円の自己資金で20年間の投資を行うと、20年後には合計1080万円のキャッシュフローを産みます。

20年間で540%の投資効果があったわけです。

年平均では27%の平均利回りです。

また、後で触れる「消費税還付」という方法を使うと初年度で150万円前後の消費税還付金を得ることもできますので投資元本の回収は3年で実現可能です。

このように少ない投資元本でも銀行融資と組み合わせる事で太陽光発電投資の投資利回りは大きく向上します。

1-5-2 フルローンで組んだ場合の投資利回り

もし頭金なしでフルローンを組めた場合、投資利回りは無限大です。

利息の支払い額が増えるため手に入るキャッシュフローは少なめになります。

しかしそれ以上に「自己資金を使わずに投資ができる」というメリットは絶大なものがあります。

1-6 年金代わりに組み立てることはできるのか?

累積キャッシュフローの図を見ると得られるキャッシュフローは最終の5年に集中していることがわかりますよね。

この性質を利用して太陽光発電投資で個人年金を作っているという人もいます。

自分が今50歳だったとすると、ちょうど65歳で定年を迎えたあたりで大きな利益を受け取ることができます。

年金がもらえる70歳までの空白の5年間を埋めるのには最適と言えますよね。もちろんそれまでの15年間でも利益を得ることができます。

一方で積立型の個人年金は毎年現金が出て行くタイプです。

毎年お金がもらえて、年金としても機能するのが太陽光発電投資です。

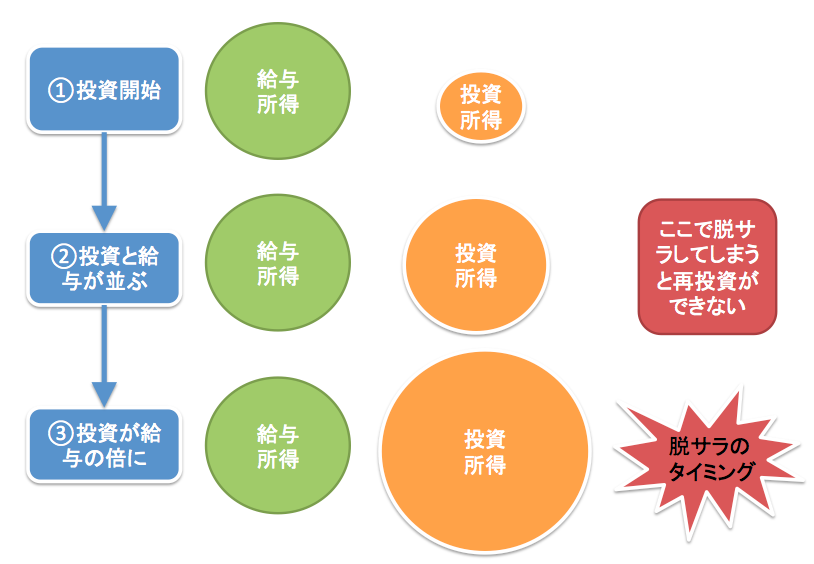

1-7 脱サラするためにはどれくらいの投資が必要なのか?

アパートやマンションの経営で副業をはじめ、最終的に脱サラしてしまうというストーリーの投資勧誘を見たことはありませんか?

低圧の太陽光発電も複数基を所有することができれば理論的には可能です。

ではどのくらいの発電所を保有すれば脱サラできるでしょうか?

計算してみましょう。

ある程度返済が進んだ太陽光発電のキャッシュフローは年間約35万円。

つまり必要な収入を35万円で割れば必要な基数が出てきます。

その基数に概算1400万円をかけた金額が必要な投資額=融資総額になります。

例えばとりあえず600万円の収入を確保したいのであれば18基(融資総額 約2億5千万円)は最低でも必要になります。

では実際に18基を保有したら脱サラするでしょうか?

私であれば18基では脱サラはしません。

600万円の投資収入を生活費にしてしまうと、次の投資を行うお金が出てこなくなってしまいます。

一度投資を始めた人間は「自分の資産を食いつぶす」ということがとても怖くなります。

そこで目安として「自分の給与所得と同額の投資収入を得る」という中間目標を立てるのは如何でしょうか?

この目標を達成した場合、生活費は給与所得から、投資収入はさらなる投資へ回すという生活モデルを作ることができますよね?

この方法であれば、自分の資産はどんどん増えていきます。

脱サラのタイミングは「自分の給与所得の倍額の投資収入を作ることができた時」です。

1-8 出口戦略 20年計画以外の投資計画は組めるのか?

太陽光発電投資は国の定めた長期固定価格買取制度が利回りの屋台骨です。

ですので、必然的に事業計画は20年の計画書を作ることになります。

しかし人によっては30年の計画にしたかったり、途中で売りに出す5年の投資計画にしたかったりというようなオプションプランを作っておきたいという人もいると思います。

20年以上売電するタイプ、もっと短期で利益を確定させるタイプの出口戦略を考えてみました。

1-8-1 21年後の太陽光発電所

上のグラフで見てわかるように太陽光発電投資は15年目以降が美味しくなってくる投資でもあります。

では20年間がすぎた後はどうなるでしょうか?

実はここからがミソ。

買取価格はその時の電気料金似合わせた時価になってくると言われていますが、その価格は電力取引市場が決めていく形になります。

時価での取引になる可能性もありますので計画は立てづらいのですが、その時代の電力ニーズ居合わせた取引方法が完成しているはずです。

仮に8円であったとしても今の過積載型発電所であれば決して小さくな利益を出してくれます。

特に土地が買取型の案件だった場合、低単価でも30年計画を組んでみると相当な利益額になります。

太陽光発電パネルは海外メーカーの多くが25年〜30年間の出力保証をつけています。

30年が経過しても発電しているという前提で事業計画を組むことは十分可能です。

20年目以降の延長発電は売電単価が大きく下がると言われていますが、逆に言うと日本の電気料金の削減に貢献しながら収益を出していけるという大きなチャンスでもあります。

1-8-2 5年で利益を確定させる方法 稼働済み発電所のセカンダリ取引も出現し流動性が向上

太陽光発電のような新しい投資物件の場合、投資した物件の再販環境はまだまだこれからという状態です。

ですが、業界でも再販市場を整えていこうという動きはあります。

売電収入からメンテナンス費用と税金等の諸経費を差し引けば利益がすぐに計算できてしまうというのが太陽光発電の特徴ですからセカンダリ取引用の評価基準を作るのもあまり難しくはありません。

投資用マンションなどと異なり利回りがほとんど変化することがありませんし、むしろ売電実績を評価できるので銀行融資等もつけやすいと言えるのではないでしょうか?

実際に私は個人で中古の発電所を契約しましたが案外銀行の評価は高く、融資をつけやすいという印象を持ちました。

私は特に大きな資産もなくベンチャー企業に勤める普通の会社員ですが、銀行は私の信用よりもむしろ売電実績を評価してくれました。

逆に言うと一度手にした太陽光発電所は適切な値段設定さえしてしまえば売却してしまうことも可能だということです。

初期に購入した費用からこれまでの売電金額を差し引き、それよりも高い値段で販売することができれば投資利益を早期に確定させてしまうことも可能ですよね。

2 利回り15% 土地を持っている人、確保できる人は即申請! まずは権利を取得しよう

さて、ここまでは14円の売電単価の土地付き太陽光発電所を買うイメージで解説してきました。

10%の利回りは確かに魅力です。

しかし、自分で土地を持っている人や土地を探してこれる人はさらに大きなチャンスがあります。

太陽光発電の全量買い取り制度は土地さえあれば自分で申請して権利を獲得することができるのです。

もちろん実際には申請を代行業者に依頼することになります。

しかし、それでも自分で売電の権利を持つことができるというのは大きなアドバンテージになります。

この章ではそこを考えていきます。

2-1 14円の売電単価をプレミアム単価に変える方法 未来のパネル価格で発電事業を行おう

分譲物件は業者が所有している土地、業者が所有している売電権利を発電事業者が購入する形です。

パネルの容量、パワコンの容量は申請の段階で決まっています。

つまり年間発電量はこの段階で決まっているのです。

ところが、パネルやパワコンの価格は年を追うごとに少しずつ下がっていきます。

実際は、このパネルやパワコンの価格が下がった恩恵は分譲物件の販売業者の利益になります。

しかし自分で権利を持っている発電所であれば、このパネルやパワコンの価格低下のメリットを全て自分の物にすることができるのです。

2-2 タイムマシン戦略と組み合わせ、14円案件をプレミア化

例えば、今21円の売電単価を持っていたとします。

それを14円単価の現在のパネル価格で発電所を作ったとしましょう。

14円単価のパネル価格で21円の発電所を作るということは、10%の利回りが15%になるということを意味します。

固定価格買い取り制度では認定を受けてから3年以内に売電開始をすることが義務付けられています。

3年ギリギリ粘ることを考えるより、1〜2年の間に連系してしまい、次の物件に向けて準備をするのが得策です。

しかし、認定の申請から認定を取得するまで半年の「待ち時間」があります。

この間にもパネル価格は下がり続けますから認定を自分で持つということはとても意味があることなのです。

3 太陽光発電で投資効率を上げる必殺技を大公開

物件利回り10%近辺の太陽光発電投資ですが、投資利回りを大きく向上させる方法はいくつかあります。

ここではそれらの方法を簡単にご紹介します。

ぜひ参考にしてみてください。

3-1 融資と組み合わせた太陽光発電投資 銀行融資を使いレバレッジをかける

1-4でもご紹介した通り、太陽光発電投資の投資利回りを上げる方法は銀行融資を組むことです。

自分が準備できる限りある投資資金と、国策で行っている固定期間買取制度という事業性の信用を使い多くの融資を引き出すというのが基本構造です。

ここでは融資を使った太陽光発電投資の必殺技をいくつかご紹介します。

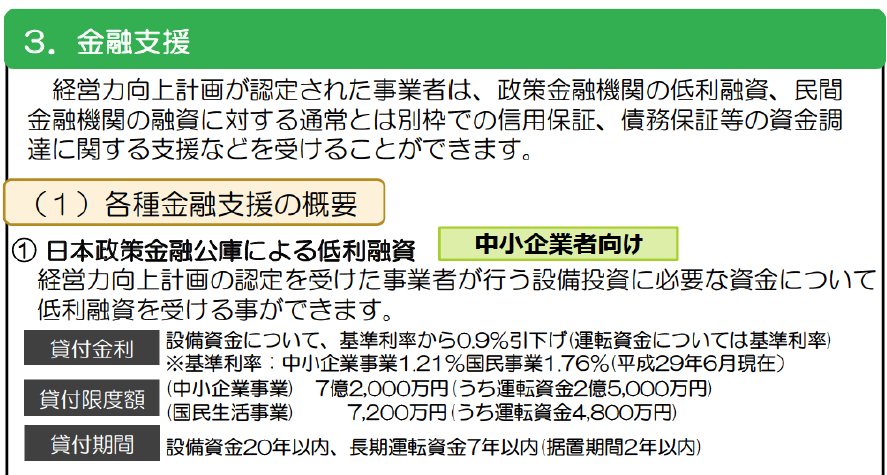

3-1-1 標準金利よりさらに0.9%下がる!政策金融公庫の低金利を狙う

太陽光発電投資を始めるときに必ず一度は訪れるのが日本政策金融公庫(以下公庫)では無いでしょうか?

公庫は個人事業主としてこれから開業する人にたいしても無担保で貸してくれる枠があります(通常1000万円程度と言われています)。

この公庫の金利を最大0.9%下げる方法がこちらの「中小企業経営力強化法」の金利優遇制度です。

この中小企業経営力強化法はほとんどの人が「償却資産税の減免措置」として使っていると思います。

しかし、融資を申し込む前にこの認定事業者になっておくと公庫の金利を最大0.9%下げることができるのです。

(参考記事)

太陽光発電投資で日本政策金融公庫の利率を標準金利より0.9%下げる方法

3-1-2 事業性を生かし、地銀や信販会社でフルローンを狙う

太陽光発電投資の最大の特徴は20年間安定した利益をほぼ確定付けているところです。

マンションや飲食店経営などの事業とはそこが圧倒的に違います。

銀行に対ししっかりとこの点をインプットすることができる人はかなりの確率で融資を得ることができます。

実際に私は中古の太陽光物件で4000万円以上の融資を無担保フルローン(頭金なしの全額融資)で引き出すことに成功しています。

鍵は「個人信用ではなく、固定価格買取制度というビジネスモデルに事業性の融資をしてほしい」としっかり伝えることです。

その上で、金融機関が感じている不安点を全て消してあげることができれば、フルローンも不可能ではありません。

3-1-3 消費税還付と元本返済の据え置き期間を生かし、1年で200万円を回収する

太陽光発電所を購入したタイミングで、高額の消費税を支払います。

売り上げ1000万以下の事業者であっても開業届けを出す時に「青色申告かつ消費税課税事業者」という届出を出しておくと、この消費税をのちの確定申告で還付してもらうことができます。

税込1400万円の発電所を購入した場合、10%の消費税では140万円程度を支払ったことになります。

非課税事業者だった場合、この消費税は支払ったきりそのままです。

太陽光発電事業で得られる年間のキャッスフローが20万円〜40万円な訳ですから140万円という金額はとても大きな金額です。

また、銀行融資を組む時に元本返済の返済開始を送らせてもらうことができます。(据え置き期間)

据え置き期間を半年程度に設定することができれば、2〜3ヶ月の売電収入をほとんどそのまま手元に残すことも可能です。

この二つを組み合わせると自己資金で手出しした200万円はうまくいけば1年程度で回収可能です。

早期に自己資金を回復することで、2基目、3基目と増やしていくきっかけを作ることができます。

一方で、課税事業者になると売電金額に含まれる消費税を納税しないといけないというデメリットもあります。現在の税制では売り上げ1000万以下の免税事業者であればこの税金は収める必要がなく、事実上の利益にすることが可能で長い目で見ると不利益もあるやり方です。

2023年より開始されるインボイス制度では免税事業者制度がなくなるという話も出ています。

将来はこの「免税事業者になって消費税分を利益にする」というやり方はできなくなりそうです。

未来の制度の話はわからないのですが、現時点では消費税還付制度を利用して支払った消費税を取り戻しておくというのが最適な選択肢ではないかと考えています。

2-2 固定資産税の減免を狙う

固定資産税のうち、パネル、パワコンに関連する税金は減免が可能な場合があります。

。

2-2-1 減免率100% 先端設備導入促進計画

昨年から減免率がさらに上がった「先端設備導入促進計画」という仕組みも始まりました。

こちらは審査をするのが中小企業庁ではなく、各市町村になります。

その分市町村によって審査基準がバラバラですので使いにくい側面もあります。

実際にある自治体では「太陽光は採用しない」としている自治体もありますし、開業時にこの認定を取るのはかなり難しいハードルがあるようです。

しかし3年間とはいえ100%の減免はとても大きな金額になります。

すでに発電所をお持ちの方や、何かしらの事業をされていて開業届をすでに出している方は是非チャレンジしてみてください。。

2-3 過積載を上手に使い、収益性を高める

1-2でも説明しましたが、パワコン容量(低圧太陽光発電投資では50kW以下)よりも大きなパネル容量をパワコンに接続することを過積載と言います。

以前はパワコンメーカーが120%まで、130%までと制限をかけることもありました。

しかし近年は「パワコンが規定している電機的な上限入力までであればどれだけ接続しても構わない」という立場を取ることも多くなってきました。

これもここ5年の太陽光発電投資の実績がもたらした変化です。

こちらに過積載の詳しい記事が記載されていますので参考にしてみてください。

太陽光発電のプロが全部教える!1029万円得する過積載の教科書

3 初心者でも大丈夫 太陽光発電投資はこんな人が向いている

さて、ここまで太陽光発電投資のいいところを見てきました。

次に太陽光発電投資に向いている人と向いていない人を見ていきます。

当然ながら投資は自己責任です。

自分に向いているか向いていないかがもっとも重要です。

3-1 土地がある方、地価の安いところに住んでいる方 超高利回り発電所を作るチャンス!

太陽光発電は何と言っても土地ありき。

自分の土地、親の土地、親戚の土地があるという方。

周囲に耕作放棄地が多く、農業の後継者に困っている地域にお住まいの方。

こんな方々には太陽光発電投資に向いた「安くて日当たりのいい土地」を手にいれることができる可能性が高く向いていると言えます。

業者が建て売りしている分譲発電所は利回り10%近辺の物件が標準です。

しかし土地を持っていて、発電所を自作できる可能性がある方は14〜20%近い高利回りの発電所を作ることも可能です。

自作といっても全て自分でやるわけではありません。

杭打ちや架台を立てる業者、電気工事をする業者を自分で探し、自分で工事の打ち合わせをしていくことを「自作」と言います。

土地を持っている人、土地を手にいれることが容易なエリアに住んでいる人は正しい知識と少しの努力で高利回り型発電所を作れる可能性があるので太陽光発電投資に向いていると言えます。

3-2 金融機関がたくさんある地域に住んでいる方

では都心に住んでいると損なのか?不利なのか?と言うと決してそういうわけではありません。

複数の金融機関が近隣にあふれていると言うのも太陽光発電投資にとっては大きなメリットです。

通常2500万円程度の太陽光発電投資をする場合、1割〜3割程度の自己資金を用意し残りは銀行や信用金庫や信販会社の融資を受けて行う場合が多くなってきます。

例えば私が住んでいる新潟市では地方銀行は3行しかありません。

この3行に断られたら銀行融資はもうありません。

また、この3行は新潟県内の投資話にしか相談に乗ってくれません。

ところが東京であればどうでしょうか?

全国各地の地銀は東京支店を持っていることも多いですよね。

特に地方出身で首都圏に住んでいらっしゃる方であれば、出身地の地銀の東京支店が話を聞いてくれることもあります。

関東一円の地銀は支店構成も広く、案外他県のローンの話も通ったりします。

比較的歴史が浅い太陽光発電投資はA銀行は積極的だがB銀行は消極的といったことがよくあります。

そうなったときに候補になる金融機関が複数あるというのはとてもメリットのあることなのです。

3-3 マンションやアパートや自宅などすでに資産を持っている方

マンションやアパートなど所有している方、すでに自宅を購入している方などもおすすめです。

すでに資産を持っているというのは銀行にとってはとても評価がしやすい属性になります。

担保価値も高く金融機関が評価しやすい為です。

また、収益物件としてアパートやマンションを持っているという方はさらに「時業を行なっている経験がある」ということで金融機関はさらにお金を貸しやすくなります。

実際私の友人でも「不動産の大家さんであり、太陽光発電所複数機のオーナー」という方も何人もいらっしゃいます。

太陽光と不動産はとても相性がいい投資なのです。

3-4 コンビニ経営やなどすでに事業をされている方

コンビニエンスストアやコインランドリーなどを経営されている方やガソリンスタンドや材木倉庫会社など広い土地を持っている方も同様の理由で向いています。

既存の法人が持っている資産が担保になりますから太陽光発電に対する融資も通りやすい状況になります。

逆に太陽光発電投資には融資出来なくても今既存で経営している法人には融資ができるというパターンもあります。

既存事業の先行きが不透明な方が業態変換をするための橋渡しとしても太陽光発電は有効な投資先です。

3-5 ただの金儲けではなく、環境に良く、子供の教育にもいい事をしたいという方

これは私も実感している事ですが、太陽光発電投資は家族に対する教育効果がとても高いという特徴があります。

私の二人の息子は今まで以上に「太陽光パネル」に興味を持つようになりました。

学校の勉強でもおそらく電気に対して親近感を持って取り組めると思います。

もう少し大きくなったら「お金」や「投資」にも興味を持つのではないでしょうか?

地球環境に貢献しながら、子供の教育に好影響を与えられる安定した投資。

これも太陽光発電投資の一つの側面です。

3-6 こういう人は向いていないません

残念ながら太陽光発電投資に向いていないという方もいらっしゃいます。

3-6-1 1日、2週間、3ヶ月などの短期投資をしたいという方

短期間での投資をしたいという方や、デイトレーダーのように自分の決断やアクションで利益が決まるタイプの投資をやりたいという方は太陽光発電投資には向いていません。

太陽光発電投資は一度作ってしまえばあとは基本的に「お天気まかせ」です。

あとは年次のメンテナンスや年数回の除草作業で「売電を落とさない」という投資です。

ギャンブル気分を味わいながらハイテンションな投資をするというのとは対極の投資と言えます。

3-6-2 数千万単位の大きな金額や借金が苦手だという方

太陽光発電投資は物件利回り10%程度の投資です。

銀行の利息と比べると100倍近い収益性がありますが、100万円投資しても年間10万円しか利益が出ない投資です。

ある程度の金額の利益を得るには金額規模を大きくする必要があります。

通常は2000万円規模の投資が1つの単位です。

そしてほとんどの人がそのお金を銀行から借りて投資を行います。

借金に拒否反応がある人や大きな金額の投資をしたくないという人にはあまり向いていません。

借金の額だけに目がいってしまい、夜も眠れないのでは逆に不幸せになってしまいますよね。

まとめ

- 2019年の太陽光発電投資も物件利回り10%近辺の「儲かる投資」です。

- 20年間の固定価格買取制度があるため事業計画が立てやすく、銀行に対して丁寧な説明をしやすい特徴があります。

- 銀行融資を利用した投資ができれば投資利回りは大きく向上します。

情報を集めよう

実際に太陽光発電投資をするには情報収集が命です。

こちらのfacebook グループ「再エネでエネルギー自給率200%を達成する太陽光発電ムラ」は1300名超の会員数を誇る国内最大の太陽光発電投資の情報交換グループです。

分譲物件やパネルなどの部材情報を見てみよう

実際の分譲物件の価格帯や規模はこちらの太陽光発電ムラ市場で確かめることができます。

価格や売電量や性能がわからないと事業計画は立てられませんよね。

事業計画を立ててみよう

事業計画を立てる基本的な考え方をまとめた記事がこちらです。

徹底解説 絶対に太陽光分譲投資を成功させる方法とシミュレーション

資金計画を立ててみよう

私が実際に融資を獲得した方法はこちらにまとめてあります。

初心者が1年で元本を半分回収した太陽光発電投資方法を完全公開

こちらを読んでもまだ自信がないという方には有料になりますが【融資相談】低圧太陽光発電向け 元銀行マンが教える太陽光発電融資の通し方!という相談サービスもあります。

何もわからない人がわからないまま努力するのと、ヒントや指針をもらいながら努力するのでは理解が進むスピードが全く異なります。そのための自己投資と安心料としては格安と言える金額です。

いかがでしょうか?

ここまで理解できたら、あとは実践あるのみです。

あなたも太陽光発電投資ができるようになっているはずです。