償却資産税がゼロになるって?しかも3年も??

もちろん普通にやってはゼロにはなりません。

国が定めたある法律に基づき、自治体に申請して認定されるとゼロになります。

2000万円の発電所の場合、初年度の償却資産税24万8千円です。

償却資産税は毎年徐々に減額されていくので、初期が一番高いという特徴があります。

初期の3年間では約69万円という金額です。

もしこの初期の償却資産税が安くなったら、事業初期のキャッシュフローはかなり楽になってきますよね。

実はこの初期の償却資産税を大幅に減らす方法があります。

それが2018年6月に施行された「生産性向上特別措置法」という法律の「先端設備導入計画」という仕組みです。

この制度をうまく使えば3年間、パネルとパワコンの償却資産税がゼロになります。

この記事では個人事業主や中小企業の皆さんがこの法律を使って太陽光発電所の償却資産税を大幅に削減する方法を詳しく解説します。

新しい法律ですのでまだ事例がほとんどありません。

税理士や市町村職員に問い合わせると「個人事業主は使えない」「太陽光は無理」という事実と異なる指導をされることもあります。

このような時に一番頼りになるのは自分の知識です。

正確な知識さえあれば、3年間の減免を確実に手に入れることが出来ます。

目次

1 10kW以上の設備には太陽光発電の償却資産税が発生

固定価格買い取り制度を使った10kW以上の太陽光発電設備は「償却資産」という扱いになります。

償却資産というのは固定資産の一種で、固定資産のうち減価償却を行うもののことをいいます。

国税庁では10kW以上の太陽光発電設備はすべて「償却資産」として定めていますので、産業用の太陽光発電所は全て償却資産扱いとなり、償却資産税が発生します。

1-1 償却資産税の基本ルール

では償却資産税とは一体どれくらいの金額なのでしょうか?

まずはルールを確認してみます。

<償却資産税のルール>

- 償却資産の種類ごとに国が法定耐用年数を設定(太陽光の新規設備は17年償却)

- 法定耐用年数に応じ、国が減価率(少しずつ課税資産価値が下がっていく率)を設定(太陽光は0.128)

- 1月1日の段階で所有している人が、資産がある自治体に申告する。

- 税率は課税標準額の1.4%。

- 初年度は途中で取得しているということで半分の減価率(0.64)で評価し、課税標準額を計算

- 翌年以降は正規の減価率で課税標準額とする。

- 課税標準額が150万円以下のものは償却資産税を支払わなくていい

これが償却資産税の基本的なルールです。

1-2 2000万円の発電所の償却資産税を試算

仮に2000万円の発電所を新たに保有した際の償却資産税を計算してみます。

下記の表のような形です。

(2000万円の太陽光発電所の課税資産評価額と償却資産税 単位は円)

どうですか?

課税標準額が一定の割合で減っていきますから初期の数年はかなり大きな数字になっていますよね。

初年度 262千円

2年目 228千円

3年目 199千円

3年間で689千円になります。

利息の支払いと合わせ、初期のキャッシュフローを大きく圧迫してしまうのがこの償却資産税だということがよくわかると思います。

逆に3年間の償却資産税減免はあなたの事業を強烈に後押ししてくれます。

2 3年間償却資産税がゼロになる法律ができました! 申請のポイントと注意点

さぁいよいよ「償却資産税大幅減面」の仕組みの説明です。

新しい制度ですので受け入れる各自治体が正しい認識を持っていないことが殆どです。

自分で正確な知識を持っておけば自治体職員に教えてあげることもできますから採択される確率は大幅に上がります。

とても重要な項目ですので是非一字一句逃さずお読みください。

2-1 生産性向上特別措置法 先端設備導入計画 が2018年6月6日に施行されました。(3年間償却資産税がゼロに!)

中小企業庁の説明サイトはこちらです。

この法律は中小企業の投資を促進し、その企業の生産性を向上させ、日本全体の経済力をアップさせることにあります。

マイナス金利政策が続いていますが、実は銀行の融資実績はそれほど伸びていません。

銀行からすると「いい融資先が見つからない」という状況になってしまっています。

この状況を打破するために中小企業庁が作ったのがこの法律です。

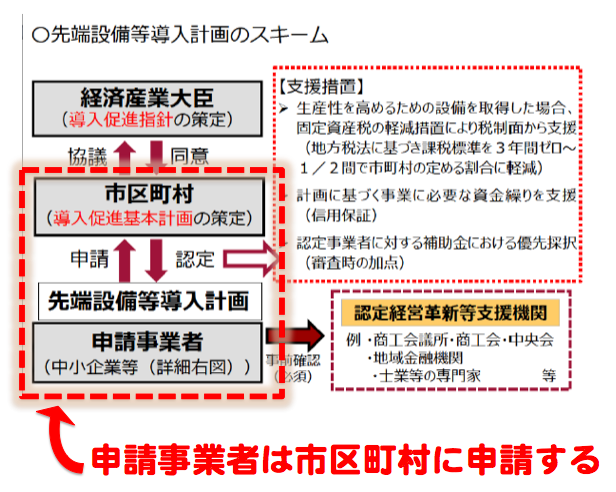

償却資産がある自治体に認定を受けた企業は3年間償却資産税の100%〜50%を減免されます。

この図に記載されていますが、事業者は自治体に申請をし、自治体が認めると減免を受けることができます。

2-1-1 【要注意】自治体によっては発電事業の除外や減免割合の縮小ができる

自治体によっては特定の事業や特定のエリアをこの制度の適用から除外することができます。

この辺は自治体が基準を公開していますからあらかじめ確認しておきましょう。

各自治体ごとに「生産性特別措置法に係る導入促進基本計画」という計画を定めています。

その中に目標や範囲が定められています。

その自治体の意向も書かれているはずです。

「運用管理に対して地元人材を活用する」「緊急時の電源として活用可能」など自治体の意向に沿うような計画にしていくことも重要です。

2-1-2 とてもシンプルな申請書式

こちらが自治体に申請する申請書式です。

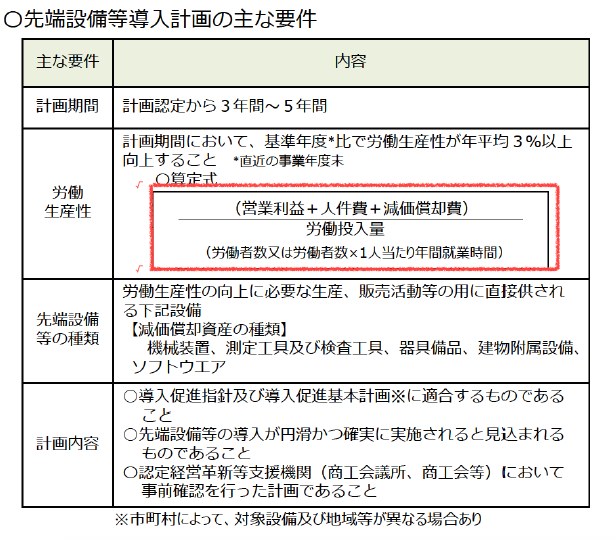

記載内容は

名称等の概要

計画期間

自社の現状認識 (事業内容と経営状況)

先端設備導入の内容

事業の内容と実施時期

先端設備の導入による労働生産性向上の目標

先端設備の種類および導入時期

資金の調達方法

この程度です。ちょっとした作文ができれば書類を書くことは可能なはずです。少なくともこれから太陽光事業を開始、拡大しようとしている方であれば自分の思いを文章にすることは自分でやっておいたほうが良いです。

ぜひ、ご自身で申請書式を書かれることをお勧めします。

2-1-3 鍵は生産性の向上を計算すること

上記の申請内容でちょっとこの制度独特な部分があります。

それがオレンジ色で記載した先端設備の導入による労働生産性向上の目標という情報です。

基本的にはこの数字が年間3%、3年間で9%向上している必要があります。

まずはこの法律が定める労働生産性とはどういうものなのか見ていきましょう。

実は中小企業庁が出している手引書に定義が乗っています。

分子の「営業利益、減価償却費、人件費」ですが、事業を開始していない人は人件費のみがある状況だと思ってください。

人件費は10万円でも良いので計上しておきます。

次に分母ですが、こちらは「労働人数 × 労働時間」となっています。

太陽光の場合、厳密な労働時間はあまり多くありません。人によってはゼロと言う方もいると思います。

しかし分母はゼロにはできませんので、物件を選ぶ時間やこの申請書を書く時間などを考慮し、100時間などを盛り込んで置きましょう。

通常、個人事業主が太陽光発電事業をやる場合、スタートした時の売上規模がかなり小さいはずです。(ほぼゼロ)

この場合、年間200万円の売電収入と原価償却費などを足していき生産性を評価すると1500%や1万%などとてつもない成長性になります。

年間3%はどうやっても越えてしまうので安心して試算してください。

営業利益の計算方法

- 営業利益 = 売り上げ − ( 仕入れ金額 + 販管費および一般管理費)です。

- 太陽光発電の場合、仕入れ金額がありません。また人件費を払っていないような個人事業主の場合、販管費や一般管理費もかなり低く抑えられるはずです。

- 売電金額とイコールになるような場合もあると思います。

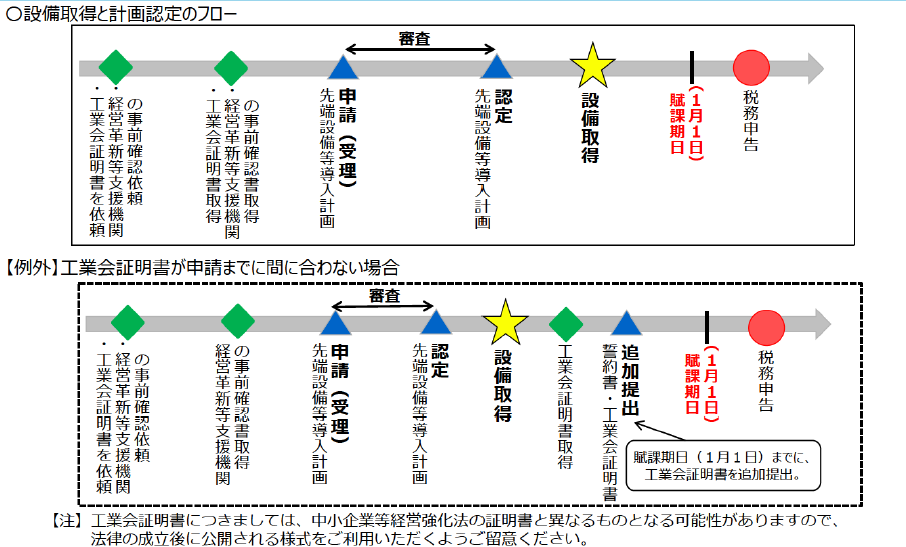

2-2 ポイントは「認定支援機関の確認書」と「工業会の証明書」

前述したように、認定を出すのは各市町村になります。

しかし、各市町村が中小企業の細かいビジネスを理解し、設備投資を評価し、生産性の成長度合いを判断して認定することが本当にできるかと言うと・・・ちょっとできなそうですよね?

この制度では各自治体が上手に判断できるように2つのポイントが用意されています。

つまり皆さんも認定を受けたかったらこの2つのポイントクリアすることが重要ということです。

特に重要な情報ですからよく理解してくださいね。

2-2-1 最低条件 パネルとパワコンに関し、日本電機工業会より証明書を手にいれる

まずは簡単な方からいきます。

パネルとパワコンの購入先に「工業会の証明書を依頼」しましょう。

生産性向上計画用の「最新モデルであることの確認書」を出してくれます。

工業会の発行には2ヶ月近くかかります。

設備の取得前に自治体より認定を受ける必要があるので気をつけましょう。

どうしても工業会の証明書が間に合わない場合、先に証明書なしで認定を受け、証明書を後出しするという方法もあります。

このように認定さえ先に取っておけば、工業会の証明書は後出しすることも可能です。

2-2-2 認定支援機関より確認書を手にいれる

メーカーに依頼をかければOKだった工業会の証明書と異なり、こちらは事前準備が必要になります。

まずは「認定支援機関」を探す必要があります。

認定支援機関は銀行・信用金庫・信用組合などの金融機関、登録された税理士、地元の商工会などです。

銀行・信金・信組の融資で発電事業を実施する場合は融資先に依頼をするのが一番簡単です。

融資前に事業に対する審査がきちんとなされていますから必然的に確認書に金融機関の印鑑を押してもらえる形になります。

信販会社や支援機関でない政策金融公庫、自己資金で発電所を購入する場合は税理士や商工会に依頼をかける形になります。

2-3 自治体への申請書、支援機関の確認書、工業会の証明書を持って自治体へ提出

さぁここまで揃えば自治体に申請することができます。

誓約書という謎の書類があるのですが、これは「この設備投資によって雇用を減らしたりしませんよ」という誓約書。太陽光発電には全く関係のないものですので安心してサイン、押印をして提出しましょう。

2-4 減免されるのは工業会の証明書を提出したパネルとパワコンの償却資産税のみ

申請に関する情報では最後になりますが、「償却資産税がゼロに!」と言われていますが実際にはゼロになる訳ではありません。

私が申請する新潟県三条市では「工業会の証明書が添付された部分のみが償却資産税の減免対象」というスタンスでした。

太陽光発電の場合はパネルとパワコンのみです。

工事費や土地の固定資産税は減免対象になりません。

太陽光発電事業は土地と設備と権利が一緒になってようやく資産価値があるもの。

ですので本来は丸ごと全部減免されるべきだとは思うのですが、窓口となる自治体がこういった判断をしているのでそこは従わざるを得ません。

パネルとパワコンはオープン価格なので「定価」と言うものはないのですが、業者にお願いして明細を用意してもらいましょう。

3 断られる3つのパターンとその対処法

ここまで読まれた皆さんは「へー、こうやって認定をとれば太陽光発電の償却資産税は大幅減免可能なんだな」と思いますよね?

ところが自治体の職員や税理士さんに事前相談をすると「個人事業主ではちょっと難しい」とか「太陽光の利益では無理なのでは・・・」とか「法人は3期経過してからでないと・・・」と言われてしまうケースが多いようです。

ここでは断られるパターンと対処方法を解説します。

3-1 自治体職員に問い合わせたら「個人事業主や太陽光では無理」と言われた

実際に私も言われた内容です。

この制度が施行されたのが2018年の6月6日。

まだ自治体職員もよくわかっていません。

電話をすると中小企業庁が作った「シナリオ」に沿ってアドバイスをくれます。

そういったシナリオの中には「個人事業主がサラリーマンをしながら太陽光発電事業をする」というケースはありません。

初年度の売上がゼロという状態も想定されていません。

しかしこれは中小企業庁の出したモデルケースにないというだけで、きちんと申請すれば問題なく通るはずです。

3-2 税理士に相談したら「法人で3年たってないと無理」と言われた

税理士によってはこういった回答をする例もあるそうです。

しかしこれは全く根拠がありません。

こういった税理士さんとは契約を見直すことをお勧めします。

税理士さんが「認定支援機関の確認書」に印鑑を押してくれなくても、銀行や商工会が押してくれますのでその税理士さんにご相談するのはやめたほうがいいでしょう。

3-3 銀行・商工会に無理と言われた

逆にこのケースほとんどありません。

融資を検討している銀行からしたら後押ししたほうが自分自身にとって有利になります。

しかしそれをしないのだとしたら・・・

ひょっとするとあなたの事業計画に問題があるのかもしれません。

商工会も納得できる事業であれば後押ししてくれる立場です。

何か致命的な事業欠陥がないか、根本的なところからヒアリングしてみたほうが良さそうです。

4 生産性向上特別措置法の第2の機能 金融支援について解説する

ここまで償却資産税の減免について解説してきました。

しかしこの制度は本来は償却資産税の減免と金融支援がセットになった法律です。

金融支援の方はかなり地味なのであまり話題に上がっていません。

しかし場合によっては使える人もいると思いますので頭に入れておきましょう。

4-1 金融支援の中身 保証協会の特例

融資を受ける際、信用保証協会を使ったことがある方もいると思います。

信用保証協会というのはその融資が焦げ付いた時に債務を保証してくれる機関です。

事業者が保証協会に保証料を支払うことで保証人になってくれるようなかたちです。

各都道府県に公益財団法人の保証協会があります。

保証協会は個人・法人に対し保証枠を設定しています。

この保証枠の他に別枠でもう一つ枠を作ろうというのがこの先端設備導入促進計画の金融支援です。

(先端設備導入促進計画の金融支援枠)

(先端設備導入促進計画の金融支援枠)

無担保の場合、8000万円までという枠が設定されています。(通常枠)

これをこの制度を利用するともう8000万円追加することができます。

金融機関が保証協会付きの融資を進めてきた場合や、保証人を要求してきた場合には使える制度です。

5 まとめ

- 無理だ と言われても諦めない

- 支援機関の確認書は 融資を受ける金融機関、地元商工会、税理士 の順で相談

- 生産性の成長率をしっかりと計算する

- 認定を受けてから設備を取得する

2018年6月にスタートした新しい制度です。

この制度は自治体に認定される必要があり、そのためには工業会の証明書と認定支援機関の確認書が必要です。

この制度は個人事業主でも、新設法人でも、太陽光発電事業で利用することが可能ですが、自治体によっては個別の事業や事業地域を制限している可能性もあるので念のため確認ください。

「償却資産がある自治体に認定を受けた企業は3年間償却資産税の100%〜50%を減免されます。

減免された分の75%は国が自治体に補填する形ですから実は自治体も安心して減免措置を行うことができます。」

とのことですが、これはどこに記載されているのでしょうか?自治体と中小企業庁の税制説明窓口に問い合わせたのですが、どちらもわからないとのことで、こちらから説明しなければならなくなりました。

よろしくお願いいたします。

※メールアドレスは非公開でお願いします。

昨日質問させていただいた、

「償却資産がある自治体に認定を受けた企業は3年間償却資産税の100%〜50%を減免されます。

減免された分の75%は国が自治体に補填する形ですから実は自治体も安心して減免措置を行うことができます。」

ということについては、私から自治体に説明する必要がなくなりました。失礼しました。

※メールアドレスは非公開でお願いします。

いつも楽しくブログを読ませていただいます。

とても勉強になります。

私も設備等導入計画の認定を取りたいと考えていますが、

1基目でも取得できるものでしょうか。

申請書の労働生産性向上の目標のページで

現状を記載する欄があると思いますが、これまで実績がないため、

労働生産性向上9%を証明できるものか悩んでいます。

はじめまして。

サイト拝見しました。

こんな制度があったとは。

今月、太陽光取得予定です。

時間ないですが、チャレンジしてみようて思っています。

しかし、生産性向上の黙秘がどんなふうに書いていいか、悩んでいます。

アドバイス頂くことはできないでしょうか。よろしくお願いします。