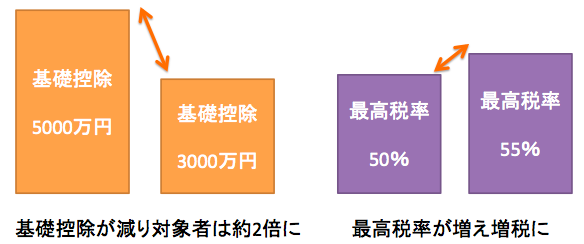

2015年に相続税法が改正され、相続税が発生する日本人が約2倍に増えたのをご存知でしょうか?

それまで5000万円だった基礎控除は3000万円に下がり、50%だった最高税率は55%に増えています。

増税+課税対象の増加。「うちは普通の家だから相続税とは無関係」と思っていた人も、相続税に関わる時代がきたのです。

この記事では太陽光発電投資を使った相続税の賢い減税方法を解説していきます。

もちろん現金で相続した方が便利なことは便利ですよね。

しかし太陽光発電所の相続には現金資産を額面上減らせるという利点の他に、相続した動産がその後20年近くの現金収入が保証されるという点にあります。

言ってみれば「金(gold)」を相続するのではなく、金の卵を産む鶏を相続するようなものです。

額面が減らせる上に、その後の約20年のキャッシュはお金を相続する倍近い金額になります。

この記事ではその金の卵の作り方を詳しく説明しています。

お金の相続にこだわり、しっかり納税するのも一つの選択肢。

しかし賢く相続を受け、その後の安定した収入を確保するという選択肢も今はあるのです。

相続の可能性がある方は是非この記事を被相続人(ご両親等)と一緒に読んでみましょう。

目次

1 実際に太陽光発電所で節税をしたモデルケースを試算してみました

<モデルケース>

5000万円の現金資産

2500万円評価額の自宅

2500万円評価額の土地とアパート

この資産を一人っ子が相続するとします。

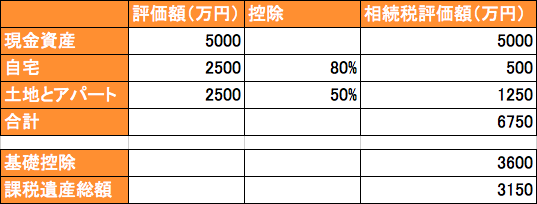

1-1 何もせずにそのまま相続した場合

まずは何もせずにそのまま相続した場合を計算してみます。

自分一人が相続をすると想定します。

控除額は3600万円です。

相続資産の控除額 = 基礎控除 3000万円 + 相続人一人当たり600万円

現金には控除がありませんが、相続人が住む自宅と小規模賃貸アパートには特例があり、それぞれ8割、5割の税額控除があります。

この場合、課税遺産総額は3150万円になります。

5000万円以下の評価額であれば相続税は20%。

税率を掛けた金額から200万円の控除がつきます。

課税遺産総額 3150万円の相続税は 3150万円 × 20% ー 200万円 = 430万円

結果としては430万円の相続税ということになりました。

現金資産が5000万円ですので十分相続可能という試算です。

この相続により現金4570万円と自宅とアパートを相続することができました。

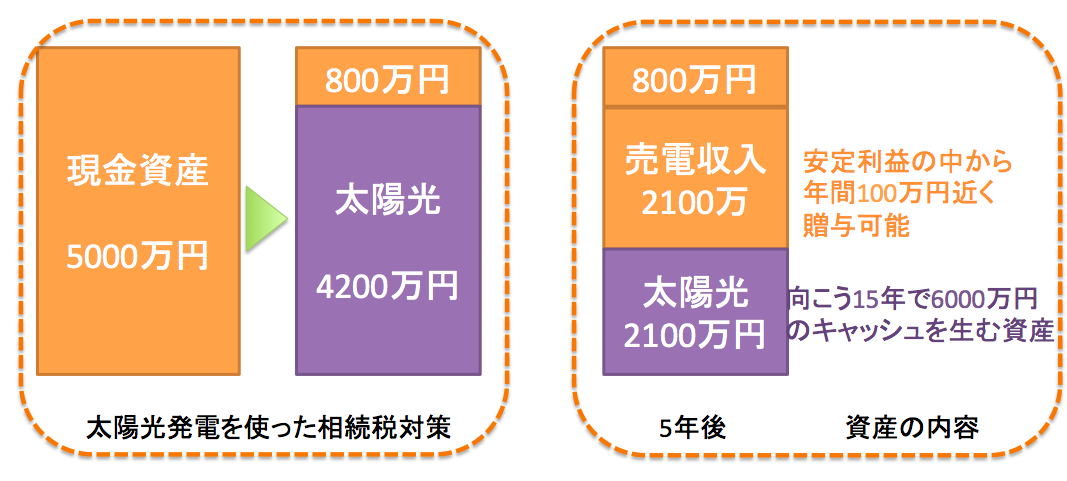

1-2 相続の5年前のタイミングで太陽光発電投資をつかった相続スキームを実行した場合

一方、同じ条件で太陽光発電投資を使った節税スキームを採用した場合を見てみましょう。

<太陽光発電を使った節税のモデルケース>

相続が発生する5年前に現金資金を使って低圧太陽光2100万円を2基購入し、売電収入のうち年間100万円近辺を生前の暦年贈与として贈与していたとします。

その場合現金試算は800万円に減少します。しかし5年間の売電収入は約2100万円あるのでキャッシュはかなり回復します。

そして売電収入のなかから毎年100万円を生前贈与していたとします。

相続が発生する直前3年間は持ち戻しされますので最初の2年間分200万円が無税になると想定します。

一方、太陽光発電所は5年間の間に約50%近い減価償却を出すことができますので半額の評価を受けることができます。

図にまとめると上記のような形です。

5年後に相続した場合の資産状況を評価してみます。

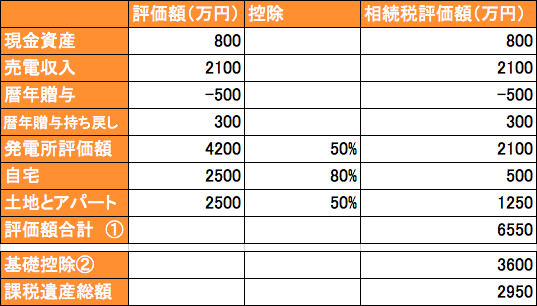

課税遺産総額は2950万円。3000万円以下は15%の税額と50万円の控除です。

2950万円(課税遺産総額) × 15%(税率) ー 50万円(控除) = 392.5万円(相続税)

結論として相続税は392.5万円。相続税の減税効果は37万5千円と言う結論です。

思ったより節税効果は少ないですよね。

それもそのはず、発電所は作ると儲かってしまうので案外節税にはならないんです。

しかし最大のメリットは何と言っても発電所自体を相続できること。

この発電所は残り15年で6000万円のキャッシュをうむ金の卵。

この相続ですと

現金2662万円の相続と200万円の暦年贈与、家、アパート、そして15年間で6000万円を生む発電所を相続したことになります。

ローンがかかってない収益物件を相続できるというのは実は一番有効な相続税対策なのです。

2 意外と知らない 相続税のルールと簡単な対策法

それではここで相続税の基本的なルールをご説明しようと思います。

相続税の基本的なルールは「基礎控除」と「相続税率」と「申告期限」そして「算定基準」です。

2-1 親の遺産の全額が課税対象ではありません

親の遺産からお葬式等の費用を差し引き、そこから基礎控除をさらに差し引いた金額が相続税の「課税対象額」です。

基礎控除は 3000万円 + 600万円 × 法定相続人の数

です。

法定相続人が1人なら3600万。先ほどの試算はこのケースです。

2人なら4200万。

親一人、子供二人が相続する場合は法定相続人が3人ということになりますので基礎控除額は4800万円です。

この場合、4800万円以下の遺産であれば相続税はゼロですし、申告も不要です。

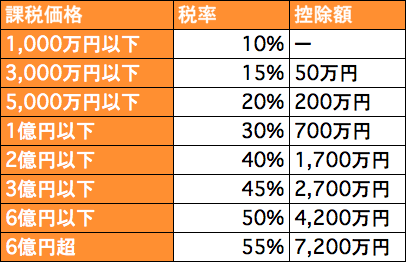

2-2 相続税率 遺産の取り分がどのくらいかで税率が変わる

親一人、子供2人で相続をして、あなたの遺産の取り分が990万円だったとしましょう。

この場合、税率は10%です。

3000万円以下なら15%というように相続する金額が大きくなるほど税率が高くなります。最高税率は55%です。

2-3 算定基準 現金は100%評価、土地は7〜80%評価、太陽光はさらにお得

財産と一口にいってもいろいろなものがありますが、相続税の計算をする際はすべてお金に韓山して評価額を決めます。

現金や預貯金は当然100%そのままの額で評価されます。

土地を相続した場合は、一般的には路線価と言って相場の70〜80%の金額で評価されます。

それでは償却資産で相続した場合はというと、一般的には再販市場での評価額が相続税評価額になります。

一方太陽光発電設備で相続した場合はどうでしょうか?

再販価格が整っていない太陽光発電設備の場合、定率法で減価償却した評価金額になります。

定率法の場合、償却率は0.118。1年経過時点では取得時の9割程度にしかなりませんが、5年後には約半分の評価額になります。

この性質を上手に使うと例えばお父さんが亡くなった後、お母さんが相続し(配偶者は1億6000万円まで非課税で相続可能)、お母さん名義で作った発電所を5年後にあなたが相続するという手法で評価額を半分にすることが可能です。

その後10数年間発電し続ける太陽光発電所。

本来の価値よりも低い額で評価してもらえるわけですからお得な相続と言えますよね。

3 組み合わせて使える相続税対策のテクニックと注意点

この章では相続税を合法的な範囲で削減できる工夫をご紹介します。

太陽光発電を使った相続と組み合わせることでさらに効果的な節税ができます。

脱税にならないよう、税理士さんと相談しながら実施してください。

3-1 配偶者特別控除

相続税を計算する上で配偶者はかなり有利な立場にあります。

それは配偶者が相続する場合、1億6千万円までは相続税がかからないという配偶者特別控除があるからです。

よほどの資産家でないかぎり、配偶者への控除は非課税だと思っていいことになります。

しかし話はここで終わりません。

相続した配偶者もそう遠くない時期に必ず相続の問題が出てきます。

あらかじめ二次相続(相続を受けた配偶者からの相続)を前提としてシナリオを組んでおくべきでしょう。

もし、全額を配偶者が相続せざるを得ないような場合、そこは定率法の減価償却を使った太陽光発電の節税スキームが生きてきます。

3-2 配偶者と子で計算する相続税の基礎控除

基礎控除の細かい計算ですが、カウントできる法定相続人は誰かというのは細かいルールがあります。

亡くなる人の配偶者は必ず法定相続人になります。

それ以外は子供が優先ですが、子供がいない場合は優先順位が決まっています。

基礎控除を増やすために法定相続人を増やすには孫を養子縁組してしまうという方法があります。こうするとお孫さんも法定相続人になれますので基礎控除が増大します。

3-3 暦年贈与

人に高額な資産を分ける際に関係する税では相続税の他に贈与税があります。

一般には贈与税のほうが税率は高額ですが、低額の贈与の場合相続税よりも有利になってくるという特徴があります。(年間で区切られるので暦年といいます)

特に年間110万円以下の贈与は無税です。

この方法を使うと2人の子供4人の孫に合計600万円程度の金額を無税で渡すことができます。

ただし、亡くなる3年前までの分は相続税に「持戻し」をされ、相続税の対象とされます。

また毎年一定額を同じ日に贈与していると「計画的な暦年贈与」とみなされ、一括相続と同じ扱いを受けますのでご注意ください。

また、毎年同じ日に、同じ金額を渡していた場合、計画的な相続税逃れと判断されてしまいます。

その場合、持ち戻して相続税評価をされる形になってしまいますので注意が必要です。

4 太陽光発電を使った基本的な相続税対策法

4-1 父が死んで、遺産を母が一度相続、母名義で土地を買い、太陽光発電所を建設

<土地評価、定率法償却でお得になります>

女性のほうが寿命が長く、旦那さんのほうが年上であることが多い日本。

実はこのパターンは結構使えるのではないでしょうか?

この場合、全額を奥さんが一度相続することで最大1億6000万まで無税で相続することができます。

もちろん旦那さんが亡くなった段階で息子さん、娘さんも相続することができます。

しかし子供には配偶者特別控除はありませんから相続税が発生する可能性が高まります。

そこで、一度目の相続では奥さんが全額無税で相続し、その間に太陽光発電投資を実施して相続税対策を行っていくと言うパターンです。

もちろん奥さんが後を追うようなタイミングで亡くなってしまった場合、あまり大きな効果を得ることが難しくなります。

このスキームのいい所はまずは一度相続した奥さんが投資し、その投資利益で奥さんがある程度収入を得ることができる点です。

もし余裕があるなら、投資利益から年間100万円程度の贈与を非課税ですることもできます。

このシナリオは1次相続と2次相続を想定していました。

しかし生前の段階であらかじめ太陽光発電所を作ってしまえば一次相続から子供にしてしまうパターンでも同じことができます。

4-2 母が現金を子供に貸し付け、子供が発電所を建設

<元本返済のうち、100万円程度は子供に贈与する(暦年贈与)>

こちらは逆のパターンです。

一度奥さんが相続した現金を子供に貸付け、その貸付金で子供が太陽光発電所を建設するのです。

売電利益から親に返済する形ですが、返済金が100万円以下であれば非課税の贈与で相殺することができます。

このパターンは名義変更が入らないので手間がかからないという良さがあります。

しかし、デメリットとしては現金借りている形ですので、実際の相続の際にはその貸付金が100%の価値で相続金額として評価されます。

暦年贈与を使っても減らしていけるのは年額100万円程度。

定率法の償却の方がはるかにスピードが速いので注意が必要です。

まとめ

・相続税では太陽光発電所は定率法償却の金額で評価される

・将来発電で稼いでくれる実際の価値はそれよりもはるかに高いことが多く、相続をする上ではとても良い物件となる

・売電収益が出てしまうので贈与税自体はあまり減らないが、金の卵を産む鶏(発電所)を相続することがポイント

コメント