稼働済みの太陽光発電所って儲かるの?前のオーナーが手放したくらいなんだからあまり儲からないんじゃないの?

稼働済み太陽光発電所の中古売買はセカンダリー取引と呼ばれこれから活発になってくる分野です。

太陽光発電投資はマンションや株などの投資と異なり収益に大きな変動が少ない安定投資です。

一方、既存の発電所オーナーでまとまった現金が必要になり、発電所を売りに出すケースも出てきています。

太陽光のセカンダリ物件の最大の特徴は売電実績が目に見える形で残っていることです。

そしてそれをうまく生かすと、金融機関への受けがいい「融資適格性の高い物件」にすることも可能です。

太陽光発電投資をしようとして銀行に融資を断られた経験があるという方は少なくないですよね。

しかし、セカンダリー取引の特徴をうまく利用すればあなたも太陽光発電をフルローンで購入することも夢ではありません。

この記事を読めば「利益の薄い残念投資物件」を「融資適格性の高い物件超低リスク物件」に成長させるノウハウを身につけることができます。

目次

1 太陽光発電投資のセカンダリー物件を購入するメリットとデメリット

この章ではまずは太陽光発電所のセカンダリー物件を購入するメリットとデメリットを解説していきます。

新規物件にはない特徴がありますのでそこをしっかりと押さえておきましょう。

1-1 <メリット>太陽光発電投資が抱えるリスクを大幅に削減可能

リスクが少ないと言われている太陽光発電投資。

しかし、実際には投資ですからリスクはゼロではありません。

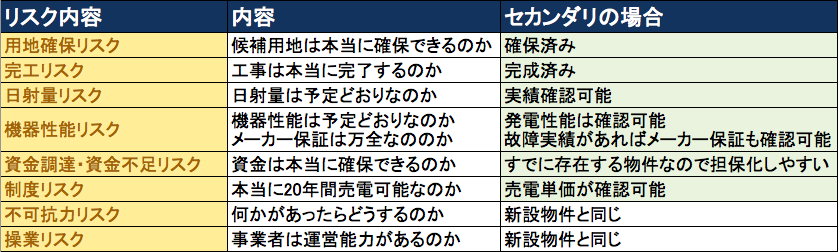

ではそのリスクがどの程度のものなのか、そしてセカンダリー取引ではどうなるのか下の表にまとめてみました。

上記表は太陽光発電のコンサルである私が金融機関から融資を引出す際に分析する太陽光発電事業の8つのリスクです。

セカンダリー物件では8つのリスクのうち、6つまでは対応の目処が立ってしまってることがわかります。

土地がすでに太陽光発電用地として契約済みである。工事が完成している。日射量がわかる。実際に発電する量がわかる。この辺は金融機関にとってはかなりのプラス材料です。

1-2 <メリット> ローンを獲得しやすい!

1-1で説明したリスクの少なさ。

これをきちんと金融機関に説明することができればローンの通りやすさは格段に上がります。

発電所という現物がすでにあり、電力会社から実際に売電金額が振り込まれているという強みを最大限に活かしましょう。

3章の「フルローンを獲得するための戦略」でさらに詳しく見ていきます。

また、セカンダリー物件の現在オーナーも金融機関で融資を組んでいる場合がほとんどです。

この場合、同じ金融機関に融資を相談に行くことをお勧めします。

同じ金融機関であれば売電収入も把握していますし、作った時の融資条件も把握しています。

当然土地の担保状況や現地確認も済んでいることになります。

それだけで融資担当者の手間を減らすことができるわけです。

銀行員は忙しい仕事ですから手間を減らしてくれるお客さん、減らしてくれる物件はとてもありがたいですよね。

セカンダリ取引によって銀行融資が他行に流れてしまう可能性も出てくるわけで、その点からもハードルが下がってきます。

1-3 <メリット>キャッシュフローがすぐに手に入る

新規の物件の場合、融資を受けて支払いを開始してから売電開始まで半年から1年近くかかってしまうことがほとんどです。

しかし、セカンダリー物件であれば取引完了後すぐに売電契約がスタートします。

検針後2週間で入金になるような発電所だった場合、約45日後には実際に売電収入が入金されます。

1年のタイムラグと45日のタイムラグでは全くキャッシュフローが違いますよね。

1-4 <デメリット>利回りが高くても利益が少ない物件がある

売電期間がある程度経過した発電所の場合、銀行融資が通るような売買価格に設定された発電所は12〜14%程度とかなり高利回りになります。

しかし実際の利益額はどうなのかというと売電期間が短くなってしまうと当然その分減ってしまいます。

目先の利回りだけを見て「利回り高い!」と喜ぶよりも売電契約の残存期間からしっかりと事業計画を立てることが重要です。

1-5 <デメリット>中小企業経営力強化法による償却資産税減免が使えない

太陽光発電投資では中小企業経営力強化法という制度を使って償却資産税の減免をする方がおられます。

しかし、この制度は新設の発電所にのみ有効な減税法です。

セカンダリ取引では使えませんのでご注意ください。

2 利回りは高い?低い? セカンダリー取引ではどのくらいの価格が基準になるのか

1-4でセカンダリー取引の利回りと利益について少し述べました。

ここではもっと詳しくこの関係性を見ていきます。

2-1 セカンダリー物件の値段の決まり方

セカンダリー取引は現オーナーが売り手となり、新規オーナーが買い手となります。

当然ながら現オーナーはなるべく高く売りたい。

新規オーナーはなるべく安く買いたい。

この取引が成立するポイントが市場価格ということになります。

その市場価格の目安は「新規オーナーが金融機関から融資をつけることができる金額」です。

金融機関がその物件に「融資を出せる」と判断するような売買金額であれば次のオーナーが融資を組んで発電所を購入することができますよね。

2-2 実際の物件でセカンダリー物件の売買金額を見てみる

<新規物件時の情報>

兵庫県 某市 売電単価 27円

パネル容量 82.88kW

パワコン容量 49.5kW

年間発電量予測 88,961kW

この物件を1年稼働させたところ

年間売電実績は 94,429kW (シミュレーションと比べ6%アップ)でした。

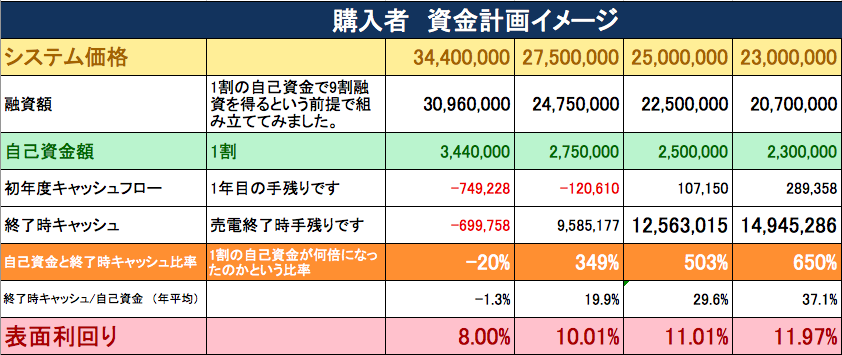

さぁ、この物件の適正価格はいくらでしょうか?

通常新規物件の場合10%程度の利回りで販売に出しますからそれよりも低い利回りでも金融機関は融資をするかも?

と考える人もいるかもしれません。

それでは残りの19年間事業シミュレーションを回してみましょう。

<事業シミュレーション条件>

自己資金 1割 融資9割

元金均等返済 利率2%

15年間固定金利

償却方式 定額法

とします。

この発電所の事業がしっかりと回るための「購入金額」をシミュレーションしてみます。

どうでしょうか?

表を見ると一目瞭然ですね。

<この物件を8%の利回りで買った場合>

セカンダリ物件でリスクがないからといって8%の物件に飛びつくとこの場合、最後まで赤字が解消できないという結論になります。

<この物件を10%の利回りで買った場合>

10%で買う!と決断し買った方は初年度は12万円のキャッシュアウトがあります。

キャッシュアウトは4年目まで続き、5年目からようやく1万4千円の黒字になります。

<この物件を11%の利回りで買った場合>

利回りが11%あれば初年度からキャシュフローは黒字です。

太陽光発電投資はスピード勝負ですので、どの金額で買えるかは「どの金額で黒字化できるか?」という読みの勝負になります。

この場合は2%という利率でシミュレーションをしましたが、仮にこれが1%で融資を獲得できる人の場合はどうでしょうか?

この場合、10%の利回り物件でも初年度からキャッシュフローを黒字にすることができます。

つまり、2750万円(10%)から 2500万円(11%)に値段が下がるのを待っている間に、より資金調達能力のある人に買われてしまう可能性があるのです。

自分であればどの金額、どの金利で黒字化できるのかこの状況を見極める必要がありますね。

3 フルローンでセカンダリー物件を獲得するための戦略

ここまでの内容でセカンダリー物件はリスクが低く金融機関に対するアピールをしやすい物件ということがわかっていただけたと思います。

ここではさらに踏み込んでフルローン(発電所の費用全額をローンで購入する)を獲得するための戦略を考えてみます。

太陽光発電でローンを獲得する戦略は

・「事業性を高める=キャッシュフロー重視の計画を組む」

・「安全性を高める=リスクを徹底的に分析する」

・「それを金融機関に理解してもらう」

この3つをセットで考えることです。

3-1 <消費税の課税事業者なら必須!>1月〜3月の購入を避け、消費税還付を1年目に受け取る

仮に初期に微額の赤字キャッシュフローが見込まれる案件があったとします。

しかし値段交渉をしている間に他の投資家に買われてしまう可能性が高いですよね。

そんな場合に使えるのがこの必殺技です。

(参考リンク)

消費税還付の仕組みを使うことで初年度に大きなキャッシュフローを作り出すことができます。

消費税還付制度を使うと翌事業年度の4月頃に発電所の購入金額のうち消費税に相当する金額が還付されます。

2000万円の発電所であれば140万近い金額です。

例えば11月に購入した発電所であれば半年後には8%が返ってくるという事になります。

この還付金を事業計画に組み込んで金融機関に説明してください。

そうすると初期のキャッシュフローの赤字分を消せる事業計画が組めます。

初期に大きなキャッシュフローが生まれる計画であれば、金融機関も安心して融資を検討できますよね。

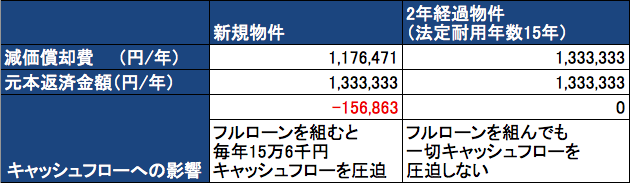

3-2 法定耐用年数とバランスさせつつ、返済期間を長めに設定する

キャッシュフロー重視の計画を立てる際重要になるのが減価償却費と返済元本のバランスです。

減価償却費は実際には支払わないけど会計上損金にできる金額です。

一方で返済元本は会計上損金には出来ないのにお金を支払わなければならない金額です。

新規発電所の法定耐用年数は17年、そこに15年のローンを組むことが多いと思います。

仮に2年経過した物件を同様に15年のローンを組んだ場合と比較してみた表が下記のものです。

<2000万円の物件をフルローンで購入した場合の比較 新規物件と2年経過物件>

セカンダリ物件の場合、経過年数応じて法定耐用年数が減っていきます。

そこで元本返済期間を法廷対応年数に揃えるという手が使えます。

こうするとキャッシュフローへの影響をゼロにすることが出来ますので事業計画を組みやすくなります。

<裏技>

逆に法定耐用年数よりも長い期間の融資を組むという手もあります。

この場合、初年度からキャッシュフローが大きく改善します。

しかし、減価償却期間が終わってしまってからの数年はキャッシュフローが悪化しますのであらかじめキャッシュを準備しておく必要があります。

<新規物件への応用>

17年償却の新規物件に15年でローンを組むとどうしても減価償却費が返済元本をカバーできずにキャッシュフローの足を引っ張ってしまいます。

この場合2つの解決方法があります。

1つはローンを17年で組むという方法です。

これであれば減価償却費とバランスさせることができます。

もう一つは15年と17年の差を埋めるために一定金額の自己資金を用意するという手があります。

この場合約12%の自己資金を用意するとちょうど減価償却費と元本返済のバランスをとることができます。

3-3 現オーナーがローンを組んでいるかを聞き出し、同じ金融機関に当たる

現オーナーが地方銀行から融資を獲得している場合は特に有効な手段です。

ローンを組んでいる金融機関や売電収入が振り込まれる金融機関には是非融資申込を入れるべきです。

金融機関は融資を組む際に必ず一度は現地を確認しに行きます。

金融機関から見てその物件があることが最初からわかっているのであれば、行内の審査を一手間減らすことができることになります。

銀行の営業員はとても忙しいわけですから「手間を減らしてくれるお客さん」はとてもありがたがられます。

3-4 リスクを分析し、自分の言葉でしっかりと金融機関に説明する

次にすべきことはリスクの分析です。

1-1で掲載した8つのリスクを自分で分析し、その対策をまとめてみましょう。

セカンダリ物件の時点でほとんどのリスクは埋まっていますから、難しさはさほどないはずです。

あとはそれを金融機関の営業員に自分の言葉でしっかりと説明するだけです。

説明は小学生にでもわかるように簡潔にしていきましょう。

3-5 銀行審査のストレステストの内容を交渉をする

営業員とここまでコミュニケーションが取れればある程度踏み込んだお話ができていると思います。

そうなった段階で「ストレステスト」について聞いてみましょう。

ストレステストというのは売り上げ等の想定値を「辛口」で評価する手法です。

一定の掛け率をかけ、想定よりも低い発電量でも事業が回るかを評価するのです。

しかし、セカンダリ物件は「想定発電量」ではなくて「実際の発電量」という強い武器があります。

実際に発電している数字があるのですから、そこに過度なストレスは必要でしょうか?

異常気象などもあるでしょうから日射の低い年があるというのは事実だと思います。しかし、異常気象を評価するのであれば日射の良い年もあるということを忘れてはいけません。

気象庁が30年計測したデータを基にしているわけですから過剰なストレステストする必要はないという考え方もできますよね。

その点も金融機関によっては考慮してくれる可能性がありますから営業担当さんと話し合ってみる余地はあります。

新規の案件同様のストレステストをかけられてしまうとセカンダリ物件の融資にはフルローンはなかなかつきません。

3.6 個人資産担保を提供せずに借りれないか打診する(ABLを利用できないか)

通常、金融機関が融資を付ける際には担保を要求されることが殆どです。

もしあなたに潤沢な個人資産があれば、それを担保に融資を受けることはそれほど難しくないでしょう。

一方、個人資産があまりない場合はどうすればいいでしょうか?

金融機関によっては発電事業自体を担保にとってくれる場合があります。

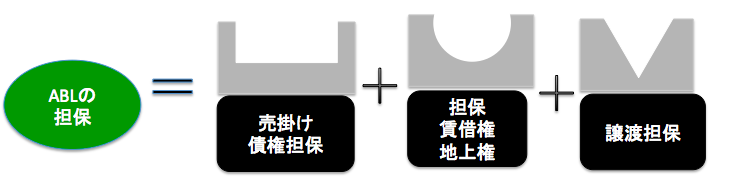

このようなやり方をABL(Asset based lending)といいますが事業性を担保に取った融資とはどういうことでしょうか?

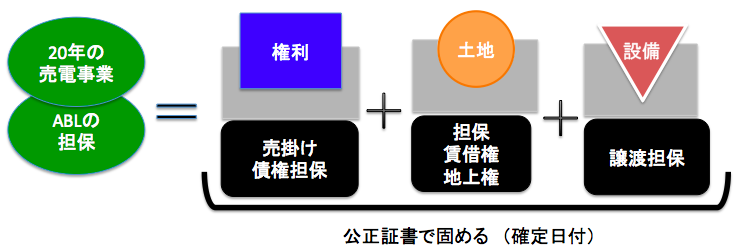

太陽光発電事業の3要素とそれに合わせた担保設計

太陽光発電事業の権利には3つの要素があります。

売電権利、土地、そして設備です。

売電権利、土地、そして設備です。

この3つを同時に揃えて初めて20年の売電事業を行うことができます。

太陽光発電所の事業性を担保に取るにはこの3つの要素にピタリとはまった担保を用意できれば、事業に何かがあった時、金融機関はその融資を保全することができます。

ピタリとはまった担保と言うのは電力会社の契約に対する売掛け債権担保、土地の担保、設備に対する譲渡担保です。

売掛け債権担保と言うのは売電された電力が電力会社から支払われるまでの間の債権を担保に取ることです。

これを設定すると金融機関は何かがあった時に売電収入自体を差し押さえることができます。

土地の担保、設備の担保も同様です。このように太陽光発電事業の3要素にピタリとはまる担保をが出来上がります。

最後はこの3つの担保設定を公正証書というやり方で公的文書にしてしまいます。

この公正証書は交渉人役場という役場に保管される公的文書です。

この公正証書は交渉人役場という役場に保管される公的文書です。

何かあった時に金融機関は権利、物件、土地を差し押さえられることは保障されていると言っても過言ではありません。

セカンダリー物件はABLを組みやすい

まだ存在しない物件に対する担保はハードルが高いのは間違いありません。

しかしセカンダリ物件であれば発電所はすでに完成しています。

当然、発電所という「現物」と電力会社との契約結果である「売電」が確認可能です。

この方法は金融機関にとってはとても手間のかかる方法ですので全ての金融機関が対応してくれるわけではありません。

しかし、事業者のビジョンと金融機関のビジョンが近かったり、既存の発電所の持っている融資が他行に流出してしまうようなリスクを感じた場合、金融機関も検討してくれることはあります。

この方法を使える金融機関は大事にしましょう。

個人資産担保を使わずにフルローンを組める可能性があるということになります。

4 セカンダリー取引で失敗しないための注意点

この章ではセカンダリ物件の注意点をまとめてみました。

4-1 物件の資料はしっかりとチェック!

セカンダリ物件の最大の特徴である「安全性」を担保する根拠です。

確認できる書面はすべて確認しましょう

- 設備認定(事業認定)

- 電力会社との需給協定書

- 土地の登記簿

- 発電所の仕様書

- パネル配置図 単線結線図

- パネルストリングマップ(パネルのつなぎ方を図示したもの)

- 架台の設計図 (構造計算書)

- 運転記録(売電実績)

- 管理記録(故障対応、保証対応の記録)

- メーカー保証書

などです。

特に無いととても苦労するのがパネルのストリングマップです。

故障や管理で後々苦労することになります。

もちろんすべて確認すべきなのですが、要注意なのは土地の登記簿謄本です。

余計な担保が付いていないかしっかりチェックしましょう。

長い売電事業を安定させるためには必須のチェックです。

(参考リンク)

4-2 物件はしっかりチェック リフォーム物件をつかまないように

まずは現地を見に行きましょう。

盛り土などの土地はしっかり残っていますか?

架台は当初の設計通りのままですか?

現在のオーナーが良心的である保障はありませんし、オーナーが認識していない問題点だって隠れている可能性があります。

購入した後現地を見に行って「こりゃダメだ、リフォームするレベルだ・・・」なんてことにならないよう物件をしっかり見ることはとても重要です。

見るべきポイントは無数にあるんですがまずは

- 土地 地盤がしっかりとしているか。斜面の場合土地の流亡に注意

- 架台 斜めに立っていたりしないか。ボルトナットやワッシャーはしっかりしたものを使っているか。図面通りになっているか。

- パネル パワコン パネルの割れ、汚れ。パワコンが正常に稼働しているか。

- 管理が適切か 雑草対策、フェンス、監視装置のデータ

この辺を確認しましょう。

(参考リンク)

4-3 資産管理会社ごと販売するM&A 売りは要注意

これまで太陽光発電所自体を売買する「物件売り」を前提に解説していきました。

しかし中には資産管理会社を作っておいて、その会社ごと売買するいわゆるM&A売りという売買方法もあります。

M&A売りには経産省や電力会社の名義変更が一切いらないというメリットがあります。

また、稼働実績のある会社を買う形になるのでその会社状況によっては金融機関からの信用がアップする場合があります。

しかし、中には別の借金が付いてきてしまうような場合もありえますし、もっと悪質な場合は帳簿に乗っていない債務(簿外債務)が付いてきてしまうようなこともあります。

信頼の置ける買い手であればいいと思いますが、選べるのであれば物件売買のものを選んだほうが無難です。

4-4 法定耐用年数(償却期間)に要注意

太陽光発電の法定耐用年数は17年ですが、これは新設設備の場合です。

セカンダリー物件の場合、稼働時間の分が差し引かれます。

セカンダリー物件の法定耐用年数 = 17年 — 稼働年数 + 稼働年数の20%

法定耐用年数が短くなると減価償却費が変わってきます。

事業計画や所得税が変わってきますのでご注意ください。

4-5 連系開始日と売電実績から残期間の計画を立てる

連系開始日と売電実績、そして売買予定日から事業計画を立てていく必要があります。

事業期間が20年より短いわけですから、通常の太陽光発電投資とは異なる融資戦略をとる必要が出てくる場合があります。

通常の太陽光発発電投資ですと20年の事業期間に15年の融資を引いてくる場合がメインです。

|この場合、返済終了した残りの5年が「ボーナス期間」になります。

セカンダリー物件はこのボーナス期間が減ってしまうわけですからそれに見合った計画を立てておく必要があります。

(誰でも簡単にできる太陽光発電投資の発電量&事業シミュレーション)

まとめ

- これから太陽光発電投資のセカンダリ物件は増えてくる

- セカンダリー物件は事業計画を立てやすい、リスク分析がしやすいので金融機関の信頼が高い

- 新規物件と異なり売電実績があるので初年度のキャッシュフローを黒字にする事業計画が組めれば融資はつきやすい

コメント