太陽光発電投資をやってみたいけど、税金や会計がよくわからない・・・

そんな方も多いと思います。

実際普通のサラリーマンは確定申告や税金のことはあまり詳しくないという人がほとんどですよね。

これから個人事業主や会社を立ち上げて事業を行うとなると税金や会計の知識は必須です。

にもかかわらず実際は「税理士にお任せ」という人も多いようです。

税理士は税の仕組みには詳しいですが、太陽光の仕組みには疎いという人がほとんどです。

中には減免制度や還付制度に疎い税理士さんに「丸投げ」してしまい結果的に大損してしまう人もいます。

例えば低圧太陽光1基が2000万円だとすると還付を受けられる消費税は約160万円。減免可能な固定資産税は3年間で約80万円です。

人任せでお願いするにはあまりにも大きな金額ですよね。

この記事では太陽光発電投資で出てくる税金の仕組みと減免、還付を受けられる税金を紹介します。

新制度の償却資産税減免は3年間償却資産税がゼロになるというかなりお得な仕組み。

まだ未発表な内容が多いのですが大枠は公開されているのでその部分を紹介します。

さぁ、定番情報から最新情報まで、太陽光発電投資の税金をチェックしていきましょう。

目次

1 個人投資家が太陽光発電投資を始めた時にかかる税金はなにがある?

まずは太陽光発電投資で発生する税金を見ていきます。

細かいところでいうとこれ以外にもありますが、まずは大枠を押さえましょう。

1-1 土地の所有した時の不動産取得税・固定資産税

これらは土地を所有した時にかかる税金です。

地方税なのでその土地のある自治体から課税されます。

課税されるのは土地を所有して、次の1月1日をまたいでからです。

2月に買った土地は丸1年以上課税されない形になります。

評価金額は自治体が路線価等を基準に決めていきます。

太陽光の場合、農地から雑種地に農地転用すると土地の評価額が上がりますのでご注意ください。

住宅地等の場合はさらに高額になることもありますので要注意です。

不動産取得税は土地取得時に県に申請をして支払う

土地固定資産税は基礎自治体(市町村)が登記簿を確認して請求がくる

1-2 発電所の償却資産税 (初年度は約30万円)

償却資産税とは固定資産税の一種です。

土地は何年経っても税法上の価値がゼロになることはありませんが、建物や設備は税法上価値が毎年下がっていく(償却していく)ルールになっています。

10kW以上の太陽光発電所は税法上「償却資産」という分類になります。

償却資産は国で法定対応年数および課税率が決められています。

太陽光発電の場合、新品のパネルの法定耐用年数は17年で、その場合の償却資産税課税率は1.4%です。

償却資産税の計算方法は「課税評価額を求め、その課税評価額に税率(0.014を掛ける)」というものです。

例) 2000万円の発電所の場合

課税標準額 = 2000万円 × (1 – 減価率)

償却資産税 = 課税標準額 × 1.4%

17年償却の太陽光発電は減価率は0.127。初年度はその半分です。前年の課税標準価格(初年度は取得価格)に「1-減価率」を掛けた金額が課税評価額になります。

詳しい表は第3章に記載しておきますので後ほどご覧ください。

設備を取得した場合、毎年1月31日までに取得した発電所がある自治体に取得した償却資産を申告します。

取得額を記入した上で申告すると自治体から上記計算に基づいた税金の払い込み書類が送られてきます。

年4回の分割払いになっている例がほとんどですのでルールに沿って納税していきましょう。

償却資産税は12月までに取得した設備を1月31日までに基礎自治体に申告する

4月以降、基礎自治体より振込票が届くのでそれに従い支払う

1-3 売電収入に対する消費税

売電収入には8%の消費税が含まれています。

例えば売電単価21円の発電所であれば実際は22.68円で計算された金額が電力会社から振り込まれます。

確定申告をしてこの消費税相当額を納税する形になります。

年間の売り上げが1000万円以下の法人・個人は「消費税非課税事業者」と言って、この消費税を納税する必要がありません。

別に脱税ではありませんので、売り上げ1000万円以下の方はある意味ラッキーです。

消費税10%になったとしても案外喜ぶ方もいるのではないでしょうか?

売電収入にかかる消費税は課税事業者の場合は確定申告で支払う

免税事業者の場合はそのまま売り上げになる

1-4 購入時に発生! 発電所を購入した際の消費税

要注意なのが発電所を購入した時の消費税です。

通常のビジネスでは、売り上げ額は仕入額よりも大きくなります。

しかし発電所などの大型投資をした場合は支払い消費税が莫大になることがあります。

なんとここで支払った消費税は取り戻すことができるのです。

単純に発電所の金額の8%が戻ってくるのでこれはとてつもなく大きなメリットです。

税込2160万円で買った発電所には160万円分の消費税が含まれていますが、この部分は申告をすることで次の確定申告で還付されます。

申告しないと還付は受けられませんのでご注意ください。

またこの消費税還付制度は青色申告事業者であり、かつ消費税の原則課税事業者である必要があります。

下の記事に詳しく書いてあるので興味のある方は参考にしてみてください。

開業届を出す際の書類の出し方で運命が決まります。

購入した発電所の消費税は課税事業者の場合、確定申告時に還付申請をすることで4月半ば頃振り込まれる

白色申告事業者や免税事業者の場合 還付申告はできない

1-5 所得税、住民税 (確定申告が必要)

特に個人事業主など副業で太陽光発電投資をやる方は大きな影響がある部分です。

12月末までの売電収入と経費・減価償却費などをまとめ、確定申告と言う形で税務署に報告をする必要があります。

初めてするという方は「えぇ、確定申告!面倒だなぁ」と思う方がほとんどだと思います。

私の場合は特に税理士さんにお願いすることなく、自分で確定申告書を作成し、自分で申告しています。

太陽光発電の場合は売り上げは年に12回なので他のビジネスと比べると確定申告はかなり楽です。

特に仕入れも発生しませんので、家計の電気代、ガス代、水道代などの半額程度を経費に盛り込む「家事按分処理」だけを実施して申告書を作成しています。

自宅がオフィスである個人事業主に認められている家事按分(電気ガス水道等の半額程度を経費にできる)と太陽光発電事業での減価償却費(投資にかかった初期費用を17年間かけて経費にしていく会計処理)、並びに青色申告の特別控除(年間65万円)行うことで、発電事業の儲けはかなり小さく深刻することができます。

こういった処理をしていくと個人事業をして多少の利益があったとしても、赤字決算になることもあるくらいです。

もちろん正しい知識に基づいて正しい会計をする必要があります。

会計の知識に自信がない方は、税理士さんにお願いしながら青色申告をしましょう。

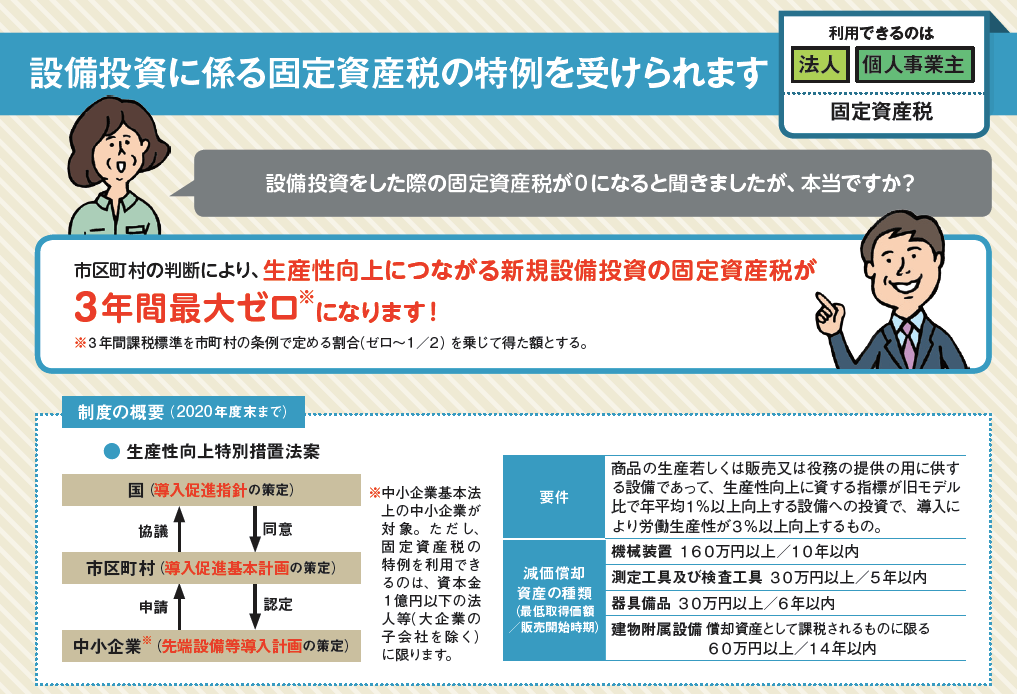

2 個人事業主でも利用可能! 3年間償却資産税が半分になる制度(中小企業経営力強化法)

太陽光発電所の償却資産税は3年間の減免制度があります。

中小企業庁の認定を受けることでパネル、パワコンに関する償却資産税は2分の1になるという中小企業経営力強化法の認定制度です。

この仕組みは中小企業が最新の設備投資をすることを促進するものですが、青色申告をしている個人事業主も対象に含まれます。

実際私も個人事業主の開業時と新法人の設立時の段階でこの制度の認定事業者に成り、固定資産税減免の恩恵を受けることができました。

また現在国会で審議中(2108年5月21日現在)の新制度では認定された事業者の償却資産税は3年間ゼロになるという制度も始まります。

この章では新制度について詳しく解説していきます。

2-1 制度の概要 年間3%の成長で償却資産税がゼロに

(中小企業庁資料より)

これから始まる新制度では導入により労働生産性が3%以上向上するものであれば3年間償却資産税をゼロにすることができます。

詳しい内容はこれから発表されますが中小企業庁や金融庁の意向を見ているとこれまでの「中小企業経営力強化法」の延長線上にあるような内容になっていると私は予想しています。

であれば新制度も十分太陽光発電投資で使いやすい形になっているはずです。

要チェックですね。

2-2 申請は発電所のある各市町村へ

これまでの制度との最大の違いは認定をする主体が中小企業庁(実質は各エリアの経済産業局)ではなく、各市町村になったことです。

市町村レベルで申請申し込みフォーマットを変えることもできますし、基準を変えることもできます。

場合によっては「我が市はこの計画から貸与光発電事業を除外する」という判断を自治体が行うことも可能です。

2018年6月〜7月の間に各自治体で動きがでてきます。

2000万円の発電所であれば初年度は約30万円の金額になる償却資産税。

これがゼロになるのはとても大きなことなので要チェックです。

最新記事はこちらです。

実際に申請する方法を詳しく解説しているので興味のある方は是非ごらんください。

3 償却資産税の計算方法

ここでは第1章で簡単に説明した償却資産税の正確な計算方法を紹介します。

償却資産税は税制の特徴もあって「初期に高く、急激に安くなる」という特徴があります。

この金額を知っておくと「頑張って中小企業経営力強化法を申請しようかな」「いやいや、これくらいだったら面倒だから払ってしまおう」と言った判断基準がつくれます。

みなさんぜひ参考にしてみてください。

3-1 評価額を元に定率法で計算

1章でも述べましたが、償却資産税の基本になるのは「課税評価額」です。

課税評価額は取得原価を基準に少しずつ減っていきます。

法定耐用年数17年の太陽光発電施設の価値は毎年12.7%ずつ減っていきます。ただし、例外があって、初年度はその半分の6.4%の減価率です。

下の表は2000万円の発電所の各年の評価額と償却資産税をまとめてみました。

参考にしてみてください。

初年度30万近かった償却資産税は15年目には4万円を切っています。急速に下がるのがわかりますよね。

評価額150万円以下の場合、償却資産税がかからないというルールもありますが太陽光発電所の場合は19年目でも償却資産税が発生しています。

なかなか難しそうですね

3-2 厳密に言うとパネル・パワコンなど法定耐用年数が異なるが実際は無視

太陽光パネルの法定耐用年数は17年ですが厳密に言うとパワコンやフェンスは10年です。

もしも初期の減価償却費を大きめにしたいのであればパワコン、フェンスを分けて計上することで10年償却の部分を作ることができます。

これは各自治体に申告する資産台帳でも同様です。

10年償却の部分があればその分償却資産税の減るスピードは早くなりますから多少「お得」になる部分は出てきます。

不動産投資をやられているような方は建物と機械設備を分けて申告、管理する方がほとんどです。

しかし、太陽光発電設備の場合はあまりこのように「分割申告」をせず、17年一括で申告、納税、減価償却をやっている人がほとんどです。

収入が長期安定していること(言い換えると増える余地もない)、多くの人が融資を前提に事業計画を組むことがその理由です。

多くの人が初期に大きな減価償却費を作るより、長期間安定して事業計画を組むことを重視しているからです。

実際私も簡便性を重視し、17年の一括で実施しています。

まとめ

・太陽光発電投資をする場合、どうしても収入や資産が増えてしまうので税金が発生します

・その内容は不動産取得税(土地)、償却資産税(発電所)、消費税(売電収入、発電所取得費)、所得税・住民税(黒字の場合)です。

・しかし大幅な黒字が出るわけでもなく、複雑な会計になるわけでもないのが太陽光の魅力。少し勉強してしまえば十分理解可能なレベルです。頑張ってチャレンジしてみてはいかがでしょうか?

2018年1月より発電開始しました。これから間に合う償却資産税の減免方法はありますか?

高橋様

コメントいただきありがとうございます。

先端設備導入促進計画は売電開始前に認定事業者になっておく必要が有ります。

また、50%減免の中小企業経営力強化方は連系後60日以内に認定される必要がございます。

申し訳ありませんが今から間に合う方法は存じ上げません。

お力になれず申し訳ありません。

2018.12月から発電ですが、厳しいですか?

また認定事業者になってるかどうか確認することは出来ますか?